ĪĪĪĪ├└ć°(gu©«)ūŅ┤¾Ą─P2PŲĮ┼_(t©ói)Īó╔Ž╩ą╣½╦ŠLending ClubĮø(j©®ng)Üv┴╦äō(chu©żng)┴óęįüĒ(l©ói)ūŅ║┌░ĄĄ─░ļéĆ(g©©)į┬ĪŻ

ĪĪĪĪ5į┬9╚šžö(c©ói)ł¾(b©żo)░l(f©Ī)▓╝«ö(d©Īng)╠ņŻ¼Lending Club╣╔ār(ji©ż)ķ_(k©Īi)▒P(p©ón)┤¾Ą°25%ĪŻĮžų┴«ö(d©Īng)╚š╩š▒P(p©ón)Ż¼įō╣½╦Š╣╔ār(ji©ż)▒®Ą°34.93%ĪŻ╩ąųĄ─┐Ū░ęč┐s╦«ų┴17.62ā|├└į¬Ż¼▒╚2014─Ļ12į┬╔Ž╩ąĢr(sh©¬)Ą─ÄpĘÕĢr(sh©¬)Ų┌ŽÓ▒╚┐s╦«┴╦80%ĪŻ

ĪĪĪĪ▓╗═¼ė┌ProsperĪóOnDeckĄ╚├└ć°(gu©«)═¼ŅÉ(l©©i)P2PŲĮ┼_(t©ói)ę“?y©żn)ķśI(y©©)┐ā(j©®)?c©©)ŃĖŌČ°│÷¼F(xi©żn)▓├åT╗“╩ąųĄ┐s╦«Ż¼╩┬īŹ(sh©¬)╔ŽŻ¼Lending ClubĄ─ūŅą┬žö(c©ói)ł¾(b©żo)ĘŪ│Ż│÷╔½Ż¼žö(c©ói)ł¾(b©żo)’@╩ŠLending Club2016─ĻĄ┌ę╗╝ŠČ╚ĀI(y©¬ng)śI(y©©)╩š╚ļ×ķ1.513ā|├└į¬Ż¼═¼▒╚į÷ķL(zh©Żng)87%Ż¼ā¶└¹ØÖ(r©┤n)410╚f(w©żn)├└į¬Ż¼Č°╚ź─Ļę╗╝ŠČ╚╩Ū╠Øōp640╚f(w©żn)├└į¬ĪŻ

ĪĪĪĪ

ĪĪĪĪūīLending Club╣╔ār(ji©ż)¤o(w©▓)┐╔═ņ╗žĄžĄ°┬õ╣╚ĄūĄ─Ż¼╩Ū╦³į┌░l(f©Ī)▓╝žö(c©ói)ł¾(b©żo)«ö(d©Īng)╠ņŽ“SEC(ūC╚»Į╗ęū╬»åTĢ■(hu©¼))╠ßĮ╗Ą─ł¾(b©żo)ĖµųąĪĖūį▒¼Ī╣Ą─ę╗ĒŚ(xi©żng)▀`ęÄ(gu©®)Ę┼┘J│¾┬äĪŻ

ĪĪĪĪė╔ė┌░l(f©Ī)¼F(xi©żn)ę╗╣P300╚f(w©żn)├└į¬Ą─┘J┐Ņ╔Ļšł(q©½ng)╚šŲ┌┤µį┌Ė³Ė─█EŽ¾Ż¼Lending ClubĮ³Ų┌┬ō(li©ón)║ŽĄ┌╚²ĘĮš{(di©żo)▓ķÖC(j©®)śŗ(g©░u)▀M(j©¼n)ąą┴╦╣½╦Šā╚(n©©i)▓┐īÅ▓ķŻ¼īÅ▓ķ░l(f©Ī)¼F(xi©żn)Ż¼į┌Į±─Ļ3į┬║═4į┬│÷╩█Ą─ā╔╣P┐éŅ~×ķ2200╚f(w©żn)├└į¬Ą─Near-prime┘J┐Ņ▓╗Ę¹║Ž┘I(m©Żi)╝ęĄ─ę¬Ū¾Ż¼▀`Ę┤┴╦╣½╦ŠĄ─ŽÓĻP(gu©Īn)ęÄ(gu©®)Č©ĪŻ

ĪĪĪĪLending Clubį┌ł¾(b©żo)Ėµųą▓óø](m©”i)ėą┼¹┬Čįō═Č┘Yš▀Ą─ą┼ŽóŻ¼Ą½Ė∙ō■(j©┤)╚AĀ¢Įų╚š?q©½ng)?b©żo)ā╚(n©©i)▓┐Ž¹ŽóŻ¼įō═Č┘Yš▀×ķų¬├¹═ČąąĮ▄Ė╗╚(Jefferies)ĪŻ

ĪĪĪĪ┬Ā(t©®ng)ĄĮLending Club▒¼│÷▀`ęÄ(gu©®)▓┘ū„Ą─Ž¹ŽóŻ¼▀@ūīć°(gu©«)ā╚(n©©i)║▄╚▌ęū┬ō(li©ón)ŽļĄĮ┼▄┬ĘŻ¼ūį╚┌Ż¼’L(f©źng)ļU(xi©Żn)╩¦┐žĄ╚ć°(gu©«)ā╚(n©©i)P2PąąśI(y©©)žō(f©┤)├µųąĮø(j©®ng)│Ż┐┤ĄĮĄ─į~ģRĪŻ╩┬īŹ(sh©¬)▓óĘŪ╚ń┤╦ĪŻLending Club╦∙ĘQ(ch©źng)Ą─ĪĖ▓╗Ę¹║Ž┘I(m©Żi)╝ęę¬Ū¾Ī╣Ż¼å¢(w©©n)Ņ}▓╗╩Ū│÷į┌ą┼ė├╗“Č©ār(ji©ż)š■▓▀╔ŽŻ¼Č°╩ŪĮ▄Ė╗╚ę¬Ū¾ą▐Ė─Ą─ę╗ĒŚ(xi©żng)┐╔─▄Ģ■(hu©¼)į┌╬┤üĒ(l©ói)ę²░l(f©Ī)Ę©┬╔╝m╝ŖĄ─ģf(xi©”)ūhŻ¼Į▄Ė╗╚ę¬Ū¾ų╗┘Å(g©░u)┘I(m©Żi)╗∙ė┌ą┬ģf(xi©”)ūh«a(ch©Żn)╔·Ą─┘J┐ŅĪŻį┌┤╦▒│Š░Ž┬Ż¼ėąLending Clubā╚(n©©i)▓┐╚╦╩┐┤█Ė─┴╦┘J┐Ņ╔Ļšł(q©½ng)Ģr(sh©¬)ķgŻ¼ūī╦³éā┐┤╔Ž╚ź╗∙ė┌ą┬Ą─ģf(xi©”)ūhĪŻ

ĪĪĪĪā╚(n©©i)▓┐š{(di©żo)▓ķĮY(ji©”)╩°║¾Ż¼LendingClub ┴ó┐╠▀M(j©¼n)ąą┴╦ča(b©│)Š╚Ż¼╦¹éāęį├µųĄī”(du©¼)▀@ā╔╣P┘J┐Ņ▀M(j©¼n)ąą┴╦╗ž┘Å(g©░u)Ż¼ę“┤╦Į▄Ė╗╚ø](m©”i)ėą╩▄ĄĮ╚╬║╬ōp╩¦ĪŻ╝┤▒Ń╚ń┤╦Ż¼╣½╦ŠĄ─╣┘ĘĮł¾(b©żo)Ėµ└’▒Ē╩ŠŻ║

ĪĪĪĪĪĖČŁ╩┬Ģ■(hu©¼)¤o(w©▓)Ę©Įė╩▄▀`Ę┤╣½╦Š╔╠śI(y©©)£╩(zh©│n)ätĄ─ąą×ķ│÷¼F(xi©żn)Ż¼ę▓▓╗Ģ■(hu©¼)Įė╩▄īÅ▓ķųąĄ─▓╗═Ļš¹┼¹┬ČĪŻĪ╣

ĪĪĪĪ┼c190ā|├└į¬Ą─Ę┼┘JęÄ(gu©®)─ŻŽÓ▒╚Ż¼2200╚f(w©żn)ī”(du©¼)Lending ClubĄ─ė░Ēæ╩Ū╬ó║§Ųõ╬óĄ─ĪŻĄ½ī”(du©¼)ė┌éõ╩▄┘|(zh©¼)ę╔Ą─P2PąąśI(y©©)üĒ(l©ói)šf(shu©Ł)Ż¼┬Ģūu(y©┤)╩▄ōp▀h(yu©Żn)▒╚░l(f©Ī)╔·ē─┘~ę¬É║┴ėĄ├ČÓĪŻ

ĪĪĪĪ╩▄┤╦ė░ĒæŻ¼ā╔╝ę╚AĀ¢Įų═ČąąĖ▀╩ó┼cĮ▄Ė╗╚ą¹▓╝▓╗į┘┘Å(g©░u)┘I(m©Żi)Lending ClubĄ─┘J┐ŅĪŻ├└ć°(gu©«)╦ŠĘ©▓┐ęčš²╩Įī”(du©¼)Lending Clubš╣ķ_(k©Īi)š{(di©żo)▓ķŻ¼▀ĆėąČÓ╝ę┬╔Ĥ╩┬äš(w©┤)╦∙ą¹▓╝ėą┐╔─▄┤·▒Ē═Č┘Yš▀ī”(du©¼)Ųõ░l(f©Ī)ŲįVįAĪŻ╔§ų┴ėą╚╦šJ(r©©n)×ķŻ¼▀@┐╔─▄ęŌ╬Čų°Į╚┌┐Ų╝╝ąąśI(y©©)Ą─═ĻĮY(ji©”)ĪŻ

ĪĪĪĪį┌Lending ClubŽ“SEC╠ßĮ╗Ą─ł¾(b©żo)ĖµĄ─═¼Ģr(sh©¬)Ż¼ę▓ą¹▓╝Ųõ┬ō(li©ón)║Žäō(chu©żng)╩╝╚╦&CEO└ūųZ·└ŁŲš╠mŲµ(Renaud Laplanche)ę“▀`ęÄ(gu©®)▐o┬ÜŻ¼ė╔Lending Club┐é▓├╦╣┐Ų╠ž·╔Ż▓«Č„(Scott Sanborn)īó│÷╚╬┤·└ĒCEOĪŻ▀Ćėą3├¹Ė▀╣▄▒╗═Ż┬Ü╗“▐o┬ÜĪŻ

ĪĪĪĪ▒│žō(f©┤)ų°Ą└Ą┬å¢(w©©n)Ņ}║═╩ął÷(ch©Żng)ī”(du©¼)P2P─Ż╩ĮĄ─┘|(zh©¼)ę╔Ż¼└ŁŲš╠mŲµ„÷╚╗ļxķ_(k©Īi)┴╦╦¹10─ĻüĒ(l©ói)ę╗╩ųĦ┤¾▓ó│╔×ķąąśI(y©©)ś╦(bi©Īo)ŚUĄ─LendingClubĪŻ

ĪĪĪĪ

ĪĪĪĪ“│╔×ķP2PąąśI(y©©)ś╦(bi©Īo)ŚU

ĪĪĪĪ└ūųZ·└ŁŲš╠mŲµį°Įø(j©®ng)╩Ūę╗├¹ūC╚»┬╔ĤŻ¼2005─Ļ╦¹äō(chu©żng)Į©Ą─╣½╦ŠMatch Point▒╗Oracle╩š┘Å(g©░u)Ż¼ūī╦¹┘Ź┴╦Ū¦╚f(w©żn)├└į¬Ż¼▓óį┌Oracle╣żū„┴╦ę╗─ĻĪŻ╦¹░l(f©Ī)¼F(xi©żn)▒M╣▄ūį╝║ōĒėąĘŪ│Ż║├Ą─ą┼ė├Ż¼Ą½ą┼ė├┐©═Ėų¦└¹┬╩▀Ć╩ŪĖ▀▀_(d©ó)18.99%Ż¼ė┌╩Ū╦¹├╚╔·│÷ū÷P2P┘J┐ŅśI(y©©)äš(w©┤)Ą─ŽļĘ©Ż¼▓óė┌2007─Ļ│╔┴óLending ClubĪŻ

ĪĪĪĪLending ClubūŅ│§ęįFacebookæ¬(y©®ng)ė├Ą─ą╬╩Į┴┴ŽÓŻ¼└ŁŲš╠mŲµŽŻ═¹ĮĶų·Facebook«ö(d©Īng)Ģr(sh©¬)Ą─2400╚f(w©żn)╗Ņ▄Sė├æ¶(h©┤)ĘųŽĒą┼Žó——│÷ĮĶ╚╦┐╔ęį×gė[ĮĶ┐Ņ╚╦Ą─┘Y┴ŽŻ¼Ė∙ō■(j©┤)ūį╝║─▄ē“│ą╩▄Ą─’L(f©źng)ļU(xi©Żn)Ą╚╝ē(j©¬)Ż¼╗“▒╦┤╦ūįĮ©Ą─║├ėčĻP(gu©Īn)ŽĄüĒ(l©ói)┐╝æ]╩ŪʱĮĶ┐ŅĪŻLending ClubųØu░l(f©Ī)š╣│╔×ķūŅ╩▄ÜgėŁĄ─ Facebook Appų«ę╗Ż¼Ą½ė╔ė┌«ö(d©Īng)─ĻĄ─Facebook╔Žų„ę¬ė├æ¶(h©┤)╚║¾w▀Ć╩Ū┤¾īW(xu©”)╔·Ż¼ą┼ė├Ęe└█ėąŽ▐Ż¼═Č┘YąĶŪ¾ę▓▓╗═·╩óŻ¼į┌«ö(d©Īng)Ģr(sh©¬)▓óø](m©”i)ėą×ķL(zh©Żng)endingClubĦüĒ(l©ói)║▄┤¾Ą─│╔Į╗┴┐ĪŻ

ĪĪĪĪ2007─Ļ8į┬Ż¼LendingClubŠW(w©Żng)šŠš²╩Į╔ŽŠĆ(xi©żn)Ż¼Ą┌ę╗éĆ(g©©)į┬░l(f©Ī)Ę┼┘J┐Ņ37.3╚f(w©żn)├└į¬ĪŻ┤╦Ģr(sh©¬)Į╚┌╬ŻÖC(j©®)ęčĮø(j©®ng)ķ_(k©Īi)╩╝ĖĪ¼F(xi©żn)Ż¼Lending Clubū÷│÷┴╦║═ąąśI(y©©)└Ž┤¾Prosper▓╗═¼Ą─Č©╬╗Ż║▓╔╚ĪĖ³ć└(y©ón)Ė±Ą─ą┼┘JŚl╝■Ż¼ų╗ėą┼┼├¹Ū░10%Ą─ĮĶ┘J╔Ļšł(q©½ng)š▀─▄½@Ą├┘J┐ŅĪŻ

ĪĪĪĪLending Clubį┌š²╩Į▀\(y©┤n)ĀI(y©¬ng)░ļ─Ļ║¾Ż¼┘J┐Ņ┴┐į÷ķL(zh©Żng)│¼▀^(gu©░)1000%Ż¼▀_(d©ó)ĄĮ420╚f(w©żn)├└į¬ĪŻ2008─Ļ3į┬Ż¼SECšJ(r©©n)Č©Ų▒ō■(j©┤)×ķūC╚»ąį┘|(zh©¼)Ż¼╣½╦ŠąĶę¬ųžą┬╔Ļšł(q©½ng)ūóāį(c©©)ĪŻ

ĪĪĪĪį┌śI(y©©)äš(w©┤)░l(f©Ī)š╣ä▌(sh©¼)Ņ^čĖ├═Ą─Ģr(sh©¬)Ų┌Ż¼Lending Clubį┌2008─Ļ4į┬7╚šų„äė(d©░ng)ĪĖ═ŻśI(y©©)Ī╣Ż¼č¹šł(q©½ng)▒O(ji©Īn)╣▄▓┐ķT(m©”n)īÅ▓ķŻ¼▀M(j©¼n)╚ļķL(zh©Żng)▀_(d©ó)┴╦6éĆ(g©©)į┬Ą─ņo─¼Ų┌Ż¼ų▒ĄĮ10į┬½@Ą├SECšJ(r©©n)ūC▓┼ųžą┬╗ųÅ═(f©┤)▀\(y©┤n)ĀI(y©¬ng)ĪŻ

ĪĪĪĪļm╚╗ĖČ│÷┴╦Ė▀░║Ą─▒O(ji©Īn)╣▄│╔▒ŠŻ¼Ą½▒O(ji©Īn)╣▄ĄĮüĒ(l©ói)ų«Ū░ų„äė(d©░ng)┼õ║Ž▒O(ji©Īn)╣▄Ż¼ā×(y©Łu)ä▌(sh©¼)╩Ū’@Č°ęūęŖ(ji©żn)Ą─——SECīÅ▓ķ═ĻLending ClubŻ¼▓óę└┤╦ųŲČ©ča(b©│)│õ┴╦ŽÓĻP(gu©Īn)Ę©ęÄ(gu©®)Ż¼╚╗║¾Ė∙ō■(j©┤)ą┬Ą─Ę©ęÄ(gu©®)╚źīÅ▓ķProsperĪŻė╔ė┌Prosper┤µį┌▓╗║ŽęÄ(gu©®)Ą─ĄžĘĮŻ¼į┌Ė▀╦┘│╔ķL(zh©Żng)Ų┌▒╗└š┴Ņ═ŻśI(y©©)īÅ▓ķŻ¼į┘┤╬ķ_(k©Īi)ÅłęčĮø(j©®ng)╩Ūę╗─Ļęį║¾Ż¼«ö(d©Īng)─ĻĄ─ąąśI(y©©)Ž╚╚źLending Club│¼▀^(gu©░)ĪŻ

ĪĪĪĪ2014─Ļ12į┬12╚šŻ¼Lending Club│╔╣”═Ļ│╔50ā|├└ĮĄ─Ę┼┘J┴┐Ż¼į┌╝~Į╗╦∙Æņ┼ŲĮ╗ęūŻ¼IPOār(ji©ż)Ė±×ķ15├└į¬Ż¼╔Ž╩ą╩ū╚š┤¾Øq56%╩šė┌23.43├└į¬Ż¼▀_(d©ó)ĄĮ┴╦ÄpĘÕ╩ąųĄ85ā|├└į¬ĪŻū„×ķP2PąąśI(y©©)│╔╣”╔Ž╩ąĄ─░Ė└²Ż¼Lending Clubų┴Į±╚į╩Ūųąć°(gu©«)▒Š═┴▒ŖČÓ╗ź┬ō(li©ón)ŠW(w©Żng)Į╚┌╣½╦ŠīżŪ¾╔Ž╩ąĄ─ś╦(bi©Īo)ŚU░±śėĪŻ

ĪĪĪĪ

ĪĪĪĪ“▒O(ji©Īn)╣▄Ž┬Ą─śI(y©©)äš(w©┤)ūā▀w

ĪĪĪĪį┌▀mæ¬(y©®ng)▒O(ji©Īn)╣▄Ą─▀^(gu©░)│╠ųąŻ¼Lending ClubĄ─śI(y©©)äš(w©┤)─Ż╩Į░l(f©Ī)╔·┴╦║▄┤¾Ą─ūā╗»ĪŻį┌░▓ą┼ūC╚»čął¾(b©żo)ųąŻ¼īóLending Club─Ż╩ĮäØĘų×ķ╚²éĆ(g©©)ļAČ╬Ż║

ĪĪĪĪįŁ╩╝Ą─▒ŠŲ▒─Ż╩Į(2007.06-2007.12)

ĪĪĪĪLending Club│╔┴óų«│§Ą─╦╝┬Ę║▄║å(ji©Żn)å╬Ż¼Š═╩Ūū„×ķųąĮķ▐D(zhu©Żn)ūīĘĮ——«ö(d©Īng)ę╗ĒŚ(xi©żng)┘J┐ŅąĶŪ¾▒╗│╔╣”šJ(r©©n)┘Å(g©░u)║¾Ż¼ĮĶ┘JĢ■(hu©¼)åTŽ“LendingClub║×░l(f©Ī)┘J┐Ņ▒ŠŲ▒Ż¼Lending ClubŽ“Ųõ░l(f©Ī)Ę┼┘J┐ŅŻ¼▓óīó┘J┐Ņ▒ŠŲ▒▐D(zhu©Żn)ūīĮoŽÓæ¬(y©®ng)Ą─═Č┘YĢ■(hu©¼)åTĪŻLending Club×ķ┘J┐Ņ╠ß╣®║¾└m(x©┤)Ę■äš(w©┤)Ż¼═©▀^(gu©░)╩š╚ĪĘ■äš(w©┤)┘M(f©©i)ė»└¹Ż¼▓╗│ąō·(d©Īn)┘J┐Ņ’L(f©źng)ļU(xi©Żn)ĪŻ

ĪĪĪĪ▀@ę╗─Ż╩ĮĄ─▒ūČ╦į┌ė┌Ż║Lending Club▓╗╩ŪŃyąąŻ¼░l(f©Ī)Ę┼┘J┐ŅąĶę¬╚ĪĄ├Ė„éĆ(g©©)ų▌Ą─ĮĶ┐Ņł╠(zh©¬)ššŻ¼▓ó┤_▒Ż├┐╣P┘J┐ŅĄ─└¹┬╩Ą═ė┌Ė„éĆ(g©©)ų▌Ą─└¹┬╩╔ŽŽ▐Ż¼▀@śO┤¾ĄžŽ▐ųŲ┴╦Lending ClubęįĮy(t©»ng)ę╗ś╦(bi©Īo)£╩(zh©│n)Ž“╚½ć°(gu©«)Ė„ų▌öU(ku©░)š╣śI(y©©)äš(w©┤)ĪŻ

ĪĪĪĪę²╚ļWebBankų«║¾Ą─Ńyąą─Ż╩Į(2008.01-2008.3)

ĪĪĪĪ│╔┴ó░ļ─Ļ║¾Ż¼Lending Club┼cWebBank║×ėå║Žū„ģf(xi©”)ūhŻ¼▐D(zhu©Żn)×ķŃyąą─Ż╩ĮĪŻWebBankī┘ė┌«a(ch©Żn)śI(y©©)┘J┐ŅŃyąą(Industrial Loan Company)Ż¼┐╔ęįė╔ĘŪŃyąąŅÉ(l©©i)╣½╦Š╦∙ōĒėąŻ¼▀@śėįōŅÉ(l©©i)ŃyąąĄ──Ė╣½╦ŠŠ═┐╔ęįĮĶė├╦³Ą─Ńyąą┼ŲššŻ¼Įo┐═æ¶(h©┤)╠ß╣®Į╚┌Ę■äš(w©┤)ĪŻ

ĪĪĪĪį┌Ńyąą─Ż╩ĮŽ┬Ż¼┘J┐Ņ▓╗į┘ė╔Lending Clubų▒Įė╠Ä└ĒŻ¼Č°╩Ū╚½▓┐Įø(j©®ng)ė╔Ńyąą═Ļ│╔Ż║┘J┐Ņ╔Ļšł(q©½ng)▒╗│╔╣”šJ(r©©n)┘Å(g©░u)║¾Ż¼ė╔WebBankŽ“ĮĶ┐ŅĢ■(hu©¼)åT░l(f©Ī)Ę┼┘J┐ŅŻ¼▓ó╩š╗ž┘J┐Ņ▒ŠŲ▒ĪŻ▀@ę╗─Ż╩ĮūīLending ClubīŹ(sh©¬)¼F(xi©żn)┴╦┘J┐ŅśI(y©©)äš(w©┤)Ą─ĪĖ╚½ć°(gu©«)╗»Ī╣║═ĪĖ╩ął÷(ch©Żng)╗»Ī╣ĪŻ

ĪĪĪĪį┌SECūóāį(c©©)ų«║¾Ą─ūC╚»─Ż╩Į(2008.10ų┴Į±)

ĪĪĪĪį┌SECĄŪėøūóāį(c©©)║¾Ż¼Lending Club─Ż╩Į░l(f©Ī)╔·┴╦ą┬Ą─ūā╗»ĪŻ┘J┐Ņ╚įė╔WebBank░l(f©Ī)Ę┼Ż¼Ą½WebBankĢ■(hu©¼)īó┘J┐Ņęįé∙╚»Ą─ą╬╩Į┘u(m©żi)ĮoLending ClubŻ¼║¾š▀į┘░l(f©Ī)ąąĪĖĢ■(hu©¼)åTāöĖČų¦│ųé∙╚»Ī╣Įo═Č┘Y╚╦ĪŻ═Č┘Yš▀▓ó▓╗╩ŪīóÕX(qi©ón)ų▒Įė═ČĮoĮĶ┘Jš▀Ż¼Č°╩Ū═Č┘YLending Club░l(f©Ī)ąąĄ─é∙╚»ĪŻ

ĪĪĪĪ▀@éĆ(g©©)▀^(gu©░)│╠īŹ(sh©¬)¼F(xi©żn)┴╦ĘŪś╦(bi©Īo)┘Y«a(ch©Żn)Ą─ūC╚»╗»Ż¼ėąų·ė┌╠ßĖ▀┴„äė(d©░ng)ąįŻ¼ę▓ūī═Č┘Y╚╦Ą─’L(f©źng)ļU(xi©Żn)Ą├ĄĮėąą¦┐žųŲĪŻ╚ń╣¹┘J┐Ņ│÷¼F(xi©żn)ėŌŲ┌Ą╚ąą×ķŻ¼é∙ÖÓ(qu©ón)╚╦┐╔ęįīóé∙ÖÓ(qu©ón)┤“š█│÷ūīĮoLending Club┼cFoliofn║Žū„Ą─é∙ÖÓ(qu©ón)Į╗ęūŲĮ┼_(t©ói)ĪŻ

ĪĪĪĪ

ĪĪĪĪ═©▀^(gu©░)ī”(du©¼)Ųõ─Ż╩ĮĄ─╩ß└ĒŻ¼╬ęéā┐╔ęį┴╦ĮŌĄĮŻ¼Lending Club╔ŽĄ─┘J┐ŅīŹ(sh©¬)ļH╔Ž╩ŪWebBank┼·£╩(zh©│n)║═░l(f©Ī)Ę┼Ą─Ż¼═Č┘Yš▀Ą─ÕX(qi©ón)ę▓▓╗╩Ūų▒Įė═ČĮoĮĶ┐Ņ╚╦Ż¼─Ū├┤Lending Club─▄ʱ▀ĆĘQ(ch©źng)Ą├╔Ž╩Ūę╗éĆ(g©©)╝ā┤ŌĄ─ą┼ŽóųąĮķŲĮ┼_(t©ói)Ż¼▀@└’╩Ū┤µį┌ę╔å¢(w©©n)Ą─ĪŻ

ĪĪĪĪ“å¢(w©©n)Ņ}ĄĮĄū│÷į┌──└’?

ĪĪĪĪ╚ń╣¹šf(shu©Ł)üĒ(l©ói)ūį▒O(ji©Īn)╣▄š■▓▀Ą─ē║┴”Ż¼ūīLending Clubį┌śI(y©©)äš(w©┤)─Ż╩Į╔Ž┬²┬²Ų½ļx┴╦ūį╝║ū÷ą┼ŽóųąĮķĄ─│§ųįŻ¼─Ū├┤į┌śI(y©©)äš(w©┤)╔Žī”(du©¼)ÖC(j©®)śŗ(g©░u)═Č┘Yš▀Ą─ęąųž║═ā×(y©Łu)┤²Ż¼ę▓įSĖ³ČÓ│÷ė┌╣½╦Š╔·┤µĄ─┐╝æ]ĪŻ

ĪĪĪĪĪČĮø(j©®ng)Ø·(j©¼)īW(xu©”)╚╦ĪĘĘų╬÷Ż¼ė╔ė┌Lending ClubĄ─╔╠śI(y©©)─Ż╩ĮĮ©┴óį┌Ę■äš(w©┤)┘M(f©©i)š„╩š╔ŽŻ¼▀@ęŌ╬Čų°╣½╦ŠąĶę¬▓╗═Żę²╚ļą┬Ą─┘Y«a(ch©Żn)║═┘YĮĪŻ▀@ĘNī”(du©¼)┴„äė(d©░ng)ąįĄ─ć┐╩Ż¼╩╣Ą├Lending ClubīóśI(y©©)äš(w©┤)Ž“ÖC(j©®)śŗ(g©░u)═Č┘Yš▀āAą▒ĪŻ

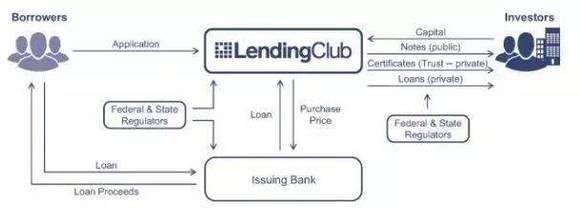

ĪĪĪĪßśī”(du©¼)éĆ(g©©)╚╦═Č┘Yš▀║═ÖC(j©®)śŗ(g©░u)═Č┘Yš▀Ż¼Lending Club░l(f©Ī)ąąĄ─é∙ÖÓ(qu©ón)╚»Ė„ėą▓╗═¼——ī”(du©¼)éĆ(g©©)╚╦░l(f©Ī)ąąĄ─╩ŪŲ▒ō■(j©┤)(Note)Ż¼Č°ī”(du©¼)ÖC(j©®)śŗ(g©░u)═Č┘Yš▀░l(f©Ī)ąąĄ─╩Ūą┼═ąæ{ūC(Trust Certificate)Ż¼║¾š▀┐╔ęįÄ═ų·ÖC(j©®)śŗ(g©░u)═Č┘Yš▀═©▀^(gu©░)Š▀ėąŲŲ«a(ch©Żn)Ė¶ļxū„ė├Ą─SPVŻ¼ėąą¦ęÄ(gu©®)▒▄┴╦Lending ClubĄ─ŲĮ┼_(t©ói)’L(f©źng)ļU(xi©Żn)ĪŻę╗Ą®Lending ClubŲŲ«a(ch©Żn)Ż¼═Č┘Yš▀┐╔ęį═©▀^(gu©░)▀@éĆ(g©©)ūė╣½╦Š½@Ą├ĮĶ┐Ņ╚╦Ą─é∙ÖÓ(qu©ón)Ż¼Č°▓╗╩▄Lending Club─Ė╣½╦ŠŲõ╦¹é∙ÖÓ(qu©ón)Ą─ė░ĒæĪŻČ°éĆ(g©©)╚╦═Č┘Yš▀Š═ø](m©”i)ėą─Ū├┤║├Ą─▒ŻšŽ┴╦Ż¼ī├Ģr(sh©¬)╦¹éā┐╔─▄Ģ■(hu©¼)├µ┼Rėæé∙¤o(w©▓)ķT(m©”n)Ą─ŠĮŠ│ĪŻ

ĪĪĪĪ╚╗Č°ÖC(j©®)śŗ(g©░u)═Č┘Yš▀▓ó▓╗Ģ■(hu©¼)ę“?y©żn)ķā?y©Łu)┤²Č°ūāĄ├Ė³╝ėųęš\(ch©”ng)Ż¼▀`ęÄ(gu©®)╩┬╝■ę²░l(f©Ī)Ą─ą┼╚╬╬ŻÖC(j©®)ūīÖC(j©®)śŗ(g©░u)═Č┘Yš▀į┌ūŅĮ³ę╗ų▄┤¾┴┐│ĘļxŻ¼į┌Ž┬ę╗éĆ(g©©)╝ŠČ╚ųąŻ¼▀@éĆ(g©©)łD▒Ē╝t╔½Ą─▓┐Ęų║▄ėą┐╔─▄Üw┴ŃĪŻ

ĪĪĪĪ

ĪĪĪĪ└ŁŲš╠mŲµ┤╦Ū░ęčĮø(j©®ng)ęŌūR(sh©¬)ĄĮ┴╦▀@ę╗å¢(w©©n)Ņ}ĪŻę╗éĆ(g©©)ČÓį┬Ū░Ż¼╦¹į┌Įė╩▄├Į¾w▓╔įL(f©Żng)Ģr(sh©¬)į°▒Ē╩ŠŻ¼Lending ClubęčĮø(j©®ng)ķ_(k©Īi)╩╝įćłD┼ż▐D(zhu©Żn)▀@ę╗Šų├µŻ¼ę¬ųžą┬š{(di©żo)š¹╔╠śI(y©©)─Ż╩ĮŻ¼īóęĢŠĆ(xi©żn)ųžą┬╗žÜwĄĮéĆ(g©©)╚╦ĮĶ┘J║══Č┘Yš▀╔Ē╔ŽŻ¼▓óėŗ(j©¼)äØīó╗Ņ▄SĄ─éĆ(g©©)╚╦ė├æ¶(h©┤)╠ß╔²ų┴10╚f(w©żn)ū¾ėęŻ¼═¼Ģr(sh©¬)░čÖC(j©®)śŗ(g©░u)═Č┘Yš▀┐žųŲį┌50%ęį?x©▓n)?n©©i)ĪŻ

ĪĪĪĪLending Club┐╩Ū¾┴„äė(d©░ng)ąįĄ─┴Ēę╗éĆ(g©©)▒Ē¼F(xi©żn)╩ŪŻ¼╦¹éāī”(du©¼)ę╗éĆ(g©©)ī”(du©¼)ø_╗∙ĮCitrix Capital▀M(j©¼n)ąą┴╦═Č┘YŻ¼▓ó×ķŲõ╠ß╣®┴╦┘J┐Ņōp╩¦ō·(d©Īn)▒ŻŻ¼ūŅĖ▀Ą─ō·(d©Īn)▒ŻŅ~Č╚×ķ3900╚f(w©żn)├└į¬——ŲĮ┼_(t©ói)╩Ūʱæ¬(y©®ng)įō×ķ┘J┐Ņū÷ōp╩¦ō·(d©Īn)▒ŻŻ¼▀@ę╗³c(di©Żn)╩ŪųĄĄ├ėæšōĄ─ĪŻ

ĪĪĪĪĪČ╚AĀ¢Įų╚š?q©½ng)?b©żo)ĪĘį«ę²ų¬Ūķ╚╦╩┐═Ė┬ČŻ¼Į±─ĻLendingClub×ķȶųŲé∙äš(w©┤)▀`╝s╠ßĖ▀┘J┐Ņ└¹┬╩Ż¼┴ŅŲõ╦∙░l(f©Ī)Ę┼é∙╚»ār(ji©ż)Ė±Ž┬╗¼Ż¼Cirrix Capitalät┤¾┴┐│ųėą▀@ą®é∙╚»ĪŻČ°LendingClub═Č┘YCirrix Capital▓┐Ęųę▓╩Ū×ķ┴╦┤┘▀M(j©¼n)║¾š▀└^└m(x©┤)┘Å(g©░u)┘I(m©Żi)ūį╝║╦∙░l(f©Ī)Ę┼Ą─é∙╚»ĪŻ

ĪĪĪĪČ°└ŁŲš╠mŲµį┌Į©ūh╣½╦Šī”(du©¼)Citrix Capital▀M(j©¼n)ąą═Č┘YĢr(sh©¬)Ż¼ļ[▓m┴╦╦¹┤╦Ū░Ž“įōī”(du©¼)ø_╗∙Įū÷▀^(gu©░)éĆ(g©©)╚╦═Č┘YĄ─╩┬īŹ(sh©¬)Ż¼▀@ę▓│╔×ķ▀@┤╬▐o┬ÜĄ─įŁę“ų«ę╗ĪŻ

ĪĪĪĪÆüķ_(k©Īi)└ŁŲš╠mŲµ?zh©©n)Ć╚╦┬ÜśI(y©©)Ą└Ą┬å¢(w©©n)Ņ}Ż¼Lending Clubęį╝░╦³╦∙┤·▒ĒĄ─P2P─Ż╩ĮĄĮĄūė÷ĄĮ┴╦╩▓├┤śėĄ─└¦Š│Ż¼ąĶę¬╚ń┤╦┤¾┘M(f©©i)ų▄š┬╚ź└ŁönÖC(j©®)śŗ(g©░u)═Č┘Yš▀īżŪ¾£ž┼»?

ĪĪĪĪ▀@ę╗ŽĄ┴ą╩┬╝■Ą─┤¾▒│Š░Ż¼╩ŪĮ±─Ļ╩ął÷(ch©Żng)Łh(hu©ón)Š│Ą─É║╗»ūī═Č┘Yš▀ęč┌ģė┌ųö(j©½n)╔„ĪŻį┌╔ŽéĆ(g©©)į┬Ą─LendltĘÕĢ■(hu©¼)╔ŽŻ¼└ŁŲš╠mŲµĘų╬÷Ż¼ŠW(w©Żng)┘JąąśI(y©©)─┐Ū░├µ┼RĄ─ą╬╩Į▓ó▓╗śĘ(l©©)ė^——’L(f©źng)═Č╗∙Į┐s╦«Īó╩ął÷(ch©Żng)└¹┬╩ū▀Ė▀ĪóĮø(j©®ng)Ø·(j©¼)ų▄Ų┌Ž┬ąąĪóąąśI(y©©)▒O(ji©Īn)╣▄┌ģć└(y©ón)╩ŪŠW(w©Żng)┘JąąśI(y©©)├µ┼RĄ─╦─┤¾╠¶æ(zh©żn)ĪŻ

ĪĪĪĪ├└ć°(gu©«)Ė╗ć°(gu©«)Ńyąą═§ÅŖ(qi©óng)šJ(r©©n)×ķŻ¼ŠW(w©Żng)╔Žą┼┘J╣½╦ŠŻ¼░³└©P2PąąśI(y©©)Ż¼┼cŃyąąĄ─Ė∙▒ŠĄ─▓╗═¼ų«╠Äį┌ė┌▓╗╬³╝{┤µ┐ŅŻ¼▀@╝╚╩Ūā×(y©Łu)ä▌(sh©¼)Ż¼ę▓╩Ū▄ø└▀ĪŻā×(y©Łu)ä▌(sh©¼)į┌ė┌╩Ū▓╗▒ž│ąō·(d©Īn)ŃyąąśI(y©©)Ą─▒O(ji©Īn)╣▄║═ŽÓĻP(gu©Īn)┘M(f©©i)ė├Ż¼╣Ø(ji©”)╩ĪĮø(j©®ng)ĀI(y©¬ng)│╔▒Š;▄ø└▀į┌ė┌┘YĮüĒ(l©ói)į┤ø](m©”i)ėą▒ŻšŽŻ¼ę└┘ć(l©żi)Į╚┌╩ął÷(ch©Żng)ĪŻ

ĪĪĪĪė^▓ņ├└ć°(gu©«)Įø(j©®ng)Ø·(j©¼)┐╔ęį░l(f©Ī)¼F(xi©żn)Ż¼┘Y«a(ch©Żn)Č╦║═┘YĮČ╦Ą─ąĶŪ¾Ģ■(hu©¼)ļSų°Įø(j©®ng)Ø·(j©¼)ų▄Ų┌─µŽ“▓©äė(d©░ng)Ż║Įø(j©®ng)Ø·(j©¼)Łh(hu©ón)Š│Ēś└¹Ģr(sh©¬)Ų┌Ż¼╩ął÷(ch©Żng)┘YĮ│õįŻŻ¼ĮĶ┘JąĶŪ¾ąĪ;Č°Įø(j©®ng)Ø·(j©¼)Ž┬ąąĢr(sh©¬)Ų┌Ż¼ĮĶ┘JąĶŪ¾┴┐┤¾Ż¼╩ął÷(ch©Żng)┘YĮ▓╗ūŃŻ¼¤o(w©▓)šō╚ń║╬Č■š▀Č╝║▄ļy╠Äė┌═Ļ├└Ųź┼õĄ─ĀŅæB(t©żi)Ż¼Č°P2PÅ─śI(y©©)š▀įō╚ń║╬ņ`╗Ņæ¬(y©®ng)ī”(du©¼)╩ął÷(ch©Żng)ÜŌ║“ūā╗»Ż¼ų┴╔┘¼F(xi©żn)į┌LendingClubę▓ø](m©”i)─▄ū÷│÷ę╗éĆ(g©©)┴╝║├Ą─╩ŠĘČĪŻ

ĪĪĪĪLendingClubę▓įS▓╗Ģ■(hu©¼)┴ó╝┤Ą╣ķ]Ż¼Ųõ┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē’@╩ŠŻ¼╣½╦Šžō(f©┤)é∙śO╔┘Ūę╩ų╬š┤¾┴┐¼F(xi©żn)ĮŻ¼┐╔ęįų¦│ų╣½╦Š▀\(y©┤n)ąąų┴╔┘ę╗─ĻŻ¼ĘŁ╔ĒųžüĒ(l©ói)▓ó▓╗╩Ūø](m©”i)ėąÖC(j©®)Ģ■(hu©¼)ĪŻČ°LendItĄ─┬ō(li©ón)║Žäō(chu©żng)╩╝╚╦Dara Albrightį┌Įė╩▄CNBC▓╔įL(f©Żng)Ģr(sh©¬)▒Ē╩ŠŻ¼▀@┤╬╩┬╝■ę▓įS▓ó▓╗╩ŪP2PąąśI(y©©)Ą─ĮKĮY(ji©”)Ż¼ŽÓĘ┤Ż¼▀@ę▓įS╩Ūę╗éĆ(g©©)ą┬Ą─ķ_(k©Īi)╩╝Ż║

ĪĪĪĪŲ¹▄ć(ch©ź)ąąśI(y©©)╠Äė┌äė(d©░ng)╩ÄŲ┌Ą─Ģr(sh©¬)║“Ż¼╚╦éā▓╗Ģ■(hu©¼)╝▒ė┌╗žĄĮ±R▄ć(ch©ź)Ģr(sh©¬)┤·;«ö(d©Īng)2000─Ļ╗ź┬ō(li©ón)ŠW(w©Żng)┼▌─ŁŲŲ┴čĢr(sh©¬)Ż¼╚╦éāę▓▓óø](m©”i)ėą╗ųÅ═(f©┤)╩╣ė├é„šµÖC(j©®);═¼śėŻ¼▀@┤╬╬ęéāę▓▓╗Ģ■(hu©¼)▌pęū╗žĄĮįŁüĒ(l©ói)▀^(gu©░)Ģr(sh©¬)Ą─┘J┐Ņ─Ż╩Įųą╚źĪŻ

ĪĪĪĪ(ŠÄ▌ŗŻ║┤▐µ║)

ĪĪĪĪ═Ų╦]ķåūx

ĪĪĪĪĮ╚┌┐Ų╝╝ū▀Ū╬ ╗“?q©▒)ó╚Ī┤·╗ź┬?li©ón)ŠW(w©Żng)Į╚┌

ĪĪĪ░╬┤üĒ(l©ói)Ż¼Į╚┌┐Ų╝╝(Fintech)▀@éĆ(g©©)į~║▄┐ņīóĢ■(hu©¼)╚Ī┤·╗ź┬ō(li©ón)ŠW(w©Żng)Į╚┌Ī▒Ż¼ųąÜWĻæ╝ęūņć°(gu©«)ļHĮ╚┌蹊┐į║ł╠(zh©¬)ąąĖ▒į║ķL(zh©Żng)äóä┘▄Ŗ╚šŪ░ųĖ│÷ĪŻĪ░Į±─ĻęįüĒ(l©ói)ķ_(k©Īi)Ģ■(hu©¼)ų„Ņ}Ņl┬╩├„’@Å─╚ź─ĻĄ─Ī«╗ź┬ō(li©ón)ŠW(w©Żng)Į╚┌Ī»Ė─ĄĮĪ«Į╚┌┐Ų╝╝Ī»Ī▒Ż¼Į╗═©Ńyąą╩ūŽ»Įø(j©®ng)Ø·(j©¼)īW(xu©”)╝ę▀BŲĮ>>>įö╝Ü(x©¼)ķåūx

▒Š╬─ś╦(bi©Īo)Ņ}Ż║P2P▒ŪūµLending Clubį┌ūŅĮ³Ą─Ī░║┌░Ąā╔éĆ(g©©)į┬Ī▒└’░l(f©Ī)╔·┴╦╩▓├┤Ż┐

ĄžųĘŻ║http://www.xglongwei.com/a/shuju/299971.html

1/2 1 2 Ž┬ę╗Ēō(y©©)

ŠW(w©Żng)ėč³c(di©Żn)įu(p©¬ng)

ŠW(w©Żng)ėč³c(di©Żn)įu(p©¬ng)

Š½▓╩ī¦(d©Żo)ūx

Š½▓╩ī¦(d©Żo)ūx

┐Ų╝╝┐ņł¾(b©żo)

┐Ų╝╝┐ņł¾(b©żo) ŲĘ┼Ųš╣╩Š

ŲĘ┼Ųš╣╩Š