ĪĪĪĪį┌P2PĖ„ĘNŠW┘JśIäšŅÉą═ųąŻ¼Ąųč║┘Ję└╚╗š╝ō■ų°ų„ꬥž╬╗Ż¼Ųõųąė╚ęįĘ┐«aĄųč║║═▄ć▌vĄųč║×ķų„ĪŻė»ĀNū╔įā╚šŪ░░l▓╝┴╦ßśī”▄ć▌vĄųč║┘J┐Ņ(Ž┬ĘQ▄ć┘J)Ą─ł¾ĖµŻ¼ł¾Ėµ’@╩ŠŻ¼▄ć┘Jš╝ąąśI┐é│╔Į╗┴┐Ą─5.05%ĪŻ

ĪĪĪĪĄ½▄ć┘Jū„×ķŠW┘JąąśIé„ĮyśI䚯¼Ųõ│╔Į╗┴┐į÷╦┘▓╗╝░š¹¾wį÷╦┘Ż¼╩šęµ┬╩ę▓ę╗┬ĘŽ┬ĮĄĪŻ═¼ĢrŻ¼▄ć┘J╚▌ęū│÷¼FųžÅ═Ąųč║Ą─å¢Ņ}Ż¼▀`╝s║¾Ą─ūā¼Fę▓╩Ūę╗┤¾ļyŅ}ĪŻ

ĪĪĪĪĮń├µą┬┬ä┴╦ĮŌĄĮŻ¼▄ć▌vĄųč║┘J┐Ņį┌P2PŠW┘JąąśIśIäšÅVĘ║┤µį┌ĪŻĖ∙ō■ŠW┘Jų«╝ęĄ─ĮyėŗöĄō■Ż¼╠▐│²å¢Ņ}ŲĮ┼_║¾Ż¼ėą301╝ęęį▄ć▌vĄųč║┘J┐Ņ×ķų„ꬫaŲĘĄ─P2PŠW┘JŲĮ┼_ĪŻ

ĪĪĪĪė»ĀNū╔įā蹊┐åTäóÜgšJ×ķŻ¼▄ć┘JÅVĘ║┤µį┌Ą─įŁę“į┌ė┌─Ż╩Į▌^×ķ│╔╩ņŻ¼ė╔ė┌Ųõś╦£╩╗»│╠Č╚Ė▀Īó─Ż╩ĮęūÅ═ųŲĪóśIäšöUÅłąį▌^║├ĪŻ

ĪĪĪĪÅ─│╔Į╗┴┐üĒ┐┤Ż¼▀@ą®ŲĮ┼_į┌2015─Ļ1-7į┬▄ć┘J┐é¾w│╔Į╗┴┐▀_ĄĮ193.6ā|į¬Ż¼š╝ō■ąąśI┐é¾w│╔Į╗┴┐Ą─5.05%ĪŻ▄ć┘Jį┬Š∙Å═║Žį÷ķL┬╩▀_ĄĮ12.14%Ż¼Ą½▀@ę╗į÷╦┘▓╗╝░ŠW┘JąąśIš¹¾wį÷╦┘(14.94%)ĪŻ

ĪĪĪĪÅ─╩šęµ┬╩üĒ┐┤Ż¼▄ć┘JŠC║Ž╩šęµ┬╩ę▓│╩¼Fę╗┬ĘŽ┬ĮĄĄ─æBä▌Ż¼▓╗▀^┬įĖ▀ė┌P2PŠW┘Jš¹¾wŠC║Ž╩šęµ┬╩ĪŻų┴7į┬Ę▌Ż¼P2PŠW┘JąąśI▄ć┘JĄ─ŠC║Ž╩šęµ┬╩▀_ĄĮ14.32%Ż¼┬įĖ▀ė┌ąąśIŲĮŠ∙ŠC║Ž╩šęµ┬╩13.58%ĪŻ

ĪĪĪĪųĄĄ├ūóęŌĄ─╩ŪŻ¼▀Ćėą2%Ą─ŲĮ┼_ŠC║Ž╩šęµ┬╩į┌36%ęį╔ŽĪŻĖ∙ō■ūŅą┬░l▓╝Ą─ĪČūŅĖ▀╚╦├±Ę©į║īÅ└Ē├±ķgĮĶ┘J░Ė╝■▀mė├Ę©┬╔╚¶Ė╔å¢Ņ}Ą─ęÄČ©ĪĘŻ¼╚ń╣¹ĮĶ┘JļpĘĮ╝sČ©Ą─└¹┬╩│¼▀^─Ļ└¹┬╩36%Ż¼ät│¼▀^▓┐ĘųĄ─└¹Žóīó▒╗šJČ©¤oą¦ĪŻ

ĪĪĪĪĮĶ┐ŅŲ┌Ž▐╔ŽŻ¼▄ć┘JśIäšęįČ╠ś╦×ķų„Ż¼ŲĮŠ∙ĮĶ┐ŅŲ┌Ž▐Įķė┌3-4į┬ų«ķgĪŻäóÜgĘQŻ¼▀@╩Ūę“×ķŽÓī”ė┌Ųõ╦¹╣╠Č©┘Y«aüĒšfŻ¼Ų¹▄ćĄ─ārųĄ▌^Ą═Ż¼╩╣ė├─ĻŽ▐▌^Č╠Ż¼Ų¹▄ćārųĄš█┼f▌^┐ņŻ¼▌^Č╠Ą─ĮĶ┐ŅŲ┌Ž▐─▄ē“ĮĄĄ═Ų¹▄ćārųĄ┐ņ╦┘Ž┬ĮĄĄ─’LļUĪŻ

ĪĪĪĪł¾Ėµ▀x╚Ī┴╦10╝ęśė▒ŠŲĮ┼_▀MąąĘų╬÷ĪŻŲõųą╬ó┘JŠWĪóŽ▓═ČŠWĪó┴óśI┘JĪó║Ńą┼ęū┘J×ķ╝ā▄ć┘JŲĮ┼_Ż¼ŲõėÓŲĮ┼_Ą─▄ć┘JśIäš┴┐š╝▒╚ę▓Ė▀▀_20%ęį╔ŽĪŻ

ĪĪĪĪ

ĪĪĪĪł¾Ėµ’@╩ŠŻ¼▀@10╝ęŲĮ┼_└█ėŗ│╔Į╗┴┐š╝301╝ęŲĮ┼_┐é│╔Į╗┴┐Ą─Į³Ų▀│╔(27.1ā|į¬)Ż¼7į┬301╝ęŠW┘JŲĮ┼_Ą─▄ć┘J│╔Į╗┴┐40.9ā|į¬ĪŻ

ĪĪĪĪŲõųąŻ¼╬ó┘JŠWū„×ķ╝ā▄ć┘JŲĮ┼_Ż¼│╔┴óĢrķg▌^įńŻ¼ęčĮø╬╗Šė▄ć┘JŅIė“Ą─²łŅ^Ąž╬╗Ż¼7į┬│╔Į╗┴┐Ė▀▀_14.5ā|į¬Ż¼▀b▀bŅIŽ╚ĪŻ┴Ē═ŌŻ¼═Č──ŠWĪó╚┌ĮŠWĄ─▄ć┘JśIäš┴┐š╝▒╚ę▓│¼▀^30%Ż¼å╬į┬│╔Į╗┴┐ę▓▀^ā|į¬ĪŻ

ĪĪĪĪ▄ć┘J╚╦ÜŌ▌^Ė▀Ż¼╬ó┘JŠWĪó╚╦╚╦Š█žöĪó╣¹śõžöĖ╗ĪóŽ▓═ČŠWØMś╦ė├ĢrŠ∙Ą═ė┌5├ļŻ¼Č╠╚┌ŠWĪó┴óśI┘JØMś╦ė├ĢrŽÓī”▌^ķLŻ¼▓╗▀^å╬ś╦ØMś╦ė├ĢrŠ∙▓╗│¼▀^2ĘųńŖĪŻ

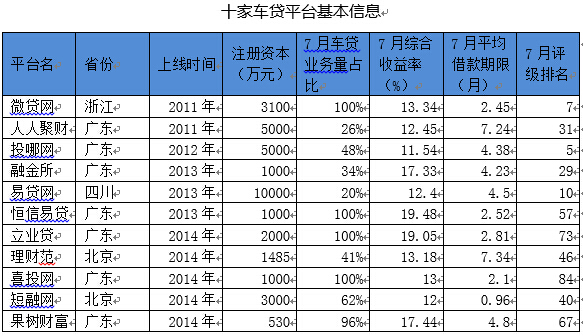

ĪĪĪĪł¾Ėµ▀Ć▀x╚Ī┴╦2015─ĻęįüĒŻ¼╔Ž╩÷10╝ę│╔Į╗ą┼Žó▌^×ķįö╝ÜĄ─ŲĮ┼_Ż¼Ą├ĄĮ62╚féĆP2P▄ć┘J░Ė└²ĪŻ┐╔ęį░l¼FŻ¼Ū░╩«┤¾▄ć▌vĄųč║ŲĘ┼Ų▒╗Ą┬ŽĄ(4éĆ)Īó╚šĒnŽĄ(4éĆ)║═├└ŽĄ(2éĆ)╣ŽĘųŻ¼ć°ļH┤¾ÅSĄ─Ų¹▄ćĖ³╩▄ĄĮP2P▄ć┘JĄųč║╩ął÷Ą─ŪÓ▓AĪŻŲõųąŻ¼╚šŽĄĄ─žS╠’║═Ą┬ŽĄĄ─īܱR╩ŪP2P▄ć┘JŲĮ┼_╔Ž▒╗ė├üĒĄųč║ūŅČÓĄ─ā╔ĘNŲ¹▄ćŲĘ┼ŲĪŻŪ░╩«┤¾ŲĘ┼ŲŲ¹▄ćČÓöĄŲĮŠ∙╚┌┘YĮŅ~Įķ╚ļ1-5╚fį¬ų«ķgĪŻ«ö╚╗Ż¼ę▓ėą▓┐ĘųĒö╝ēŲĘ┼Ų╚ńĘ©└Ł└¹Īó╣┼╦╝╠žĪóÜWĻæĪó┐é▓├Ą─Ų¹▄ćārĖ±░║┘FŻ¼ŽÓæ¬╚┌┘YĮŅ~▌^Ė▀Ż¼ŲĮŠ∙╚┌┘YĮŅ~į┌50╚fį¬ęį╔ŽĪŻ

ĪĪĪĪ

ĪĪĪĪį┌▄ć┘JśIäš┐ņ╦┘░lš╣Ą─═¼ĢrŻ¼ę▓ļy├Ō┤µį┌ę╗ą®å¢Ņ}ĪŻäóÜgšJ×ķŻ¼╩ūŽ╚Ż¼┤µį┌ČÓ┤╬Ąųč║¼FŽ¾ĪŻĮĶ┐Ņ╚╦īó▄ć▌vĄųč║ĮoŲĮ┼_╗“š▀ō·▒Ż╣½╦Š═ŌŻ¼ėų═©▀^Ąõ«öąą╗“š▀ĄžŽ┬ÕXŪfīó▄ć▌vĄųč║│÷╚źĪŻŲõ┤╬╩Ū▄ć▌vĄ─┘HųĄ║═ūā¼Få¢Ņ}ĪŻ«öĮĶ┐Ņ╚╦│÷¼F▀`╝s║¾Ż¼▄ć▌v╚ń║╬┐ņ╦┘Ą─ūā¼Fę▓╩Ūę╗┤¾ļyŅ}ĪŻ▒╚╚ń▄ć▌v▀`š┬▌^ČÓī¦ų┬¤oĘ©čĖ╦┘ūā¼FŻ¼═¼Ģr╩ął÷Ą─ūā╗»ę▓ĦüĒ▄ć▌vĄ─┘HųĄ’LļUĪŻ

ĪĪĪĪ▓╗▀^Ż¼į┌P2PąąśIųąŻ¼▀@ĘNīŹ╬’Ąųč║Ą──Ż╩Į’LļUę└╚╗ŽÓī”▌^Ą═ĪŻ═¼ĢrŻ¼╦Į╚╦Ų¹▄ć▒Żėą┴┐įĮ┤¾Ż¼Ųõ▄ć┘J╩ął÷Ą─Øō┴”įĮ┤¾ĪŻäóÜg▒Ē╩ŠŻ¼ļSų°╦Į╚╦Ų¹▄ć▒Żėą┴┐Ą─ų─Ļį÷╝ėŻ¼╬┤üĒ▄ć▌vĄųč║┘J┐ŅĄ─╩ął÷Ū░Š░ę└╚╗╩«Ęų┐╔ė^ĪŻ

ĪĪĪĪ═Ų╦]ķåūx

ĪĪĪĪą┼═ą«aŲĘ╩šęµČ╝┐ņĪ░ŲŲ9Ī▒┴╦ ų╗ėą╣╠Č©╩šęµŅÉę╗ų”¬ÜąŃ

8į┬Ż¼╝»║Žą┼═ą«aŲĘĄ─ŲĮŠ∙╩šęµ┬╩│╩¼F│÷├„’@Ž┬╗¼Ą─┌ģä▌ĪŻĮń├µą┬┬ä╩ß└Ē┴╦5į┬Ę▌ęįüĒŻ¼ūŅĮ³4éĆį┬Ą─╝»║Žą┼═ą«aŲĘĄ─░ląąŪķørŻ¼Š▀¾w╚ńŽ┬▒Ē╦∙╩ŠŻ║>>>įö╝Üķåūx

▒Š╬─ś╦Ņ}Ż║P2P▄ć┘J╩šęµ┬╩Ž┬╗¼ žS╠’ĪóīܱR│╔Ąųč║ūŅČÓŲĘ┼Ų

ĄžųĘŻ║http://www.xglongwei.com/a/shuju/20150902/296977.html

ŠWėč³cįu

ŠWėč³cįu

Š½▓╩ī¦ūx

Š½▓╩ī¦ūx

┐Ų╝╝┐ņł¾

┐Ų╝╝┐ņł¾ ŲĘ┼Ųš╣╩Š

ŲĘ┼Ųš╣╩Š