ĪĪĪĪšą╔╠Ńyąą8į┬26╚š╣½▓╝┴╦Ųõ╬┤ĮøīÅėŗĄ─░ļ─ĻČ╚žöäšł¾ĖµŻ¼┐é¾wüĒ┐┤Ż¼śI┐ā▀Ć╦Ń▓╗ÕeĪŻ┐┤ę╗Ž┬šą╔╠Ńyąą░ļ─Ļł¾Ą─ÄūéĆĻPµIöĄō■Ż║

ĪĪĪĪ

ĪĪĪĪł¾ĖµŲ┌ķgīŹ¼Fā¶└¹ØÖ331.69ā|į¬(═¼▒╚į÷ķL8.68%);

ĪĪĪĪ

ĪĪĪĪ▓╗┴╝┘J┐ŅėÓŅ~396.15ā|į¬Ż¼▓╗┴╝┘J┐Ņ┬╩1.5%Ż¼║═─Ļ│§▒╚ėąę╗Č©│╠Č╚Ą─┼╩╔²;

ĪĪĪĪ╩▄ĄĮ▓╗┴╝┘J┐Ņį÷ķLė░ĒæŻ¼▓╗┴╝┘J┐Ņō▄éõĖ▓╔w┬╩▌^─Ļ│§Ž┬ĮĄ29.15éĆ░┘Ęų³cų┴204.17%ĪŻ

ĪĪĪĪ

ĪĪĪĪ┘Y▒Š│õūŃ┬╩12.4%;

ĪĪĪĪ║╦ą─ę╗╝ē┘Y▒Š│õūŃ┬╩10.5%;

ĪĪĪĪę╗╝ē┘Y▒Š│õūŃ┬╩10.5%Ż¼

ĪĪĪĪ▒╚─Ļ│§ŲĮŠ∙╔Ž╔²0.02-0.06éĆ░┘Ęų³cĪŻ

ĪĪĪĪ▓╗▀^Ż¼┼cŽÓī”▓╗ÕeĄ─śI┐āŽÓ▒╚Ż¼▀@╝ę╣½╦ŠĄ─╣╔ārŠ═ėą³c▓ŅÅŖ╚╦ęŌĪŻ

ĪĪĪĪĮ±─ĻęįüĒŻ¼šą╔╠ŃyąąĄ─╣╔ārę╗ų▒┼Ū╗▓▓╗Ū░Ż¼╝┤╩╣4į┬Ę▌═Ų│÷åT╣ż│ų╣╔ėŗäØŻ¼ę▓ø]ėą─▄ē“═Ųäė╣╔āršµš²╔ŽąąĪŻŽÓĘ┤į┌A╣╔┤¾Ą°┌ģä▌ų«Ž┬Ż¼šą╔╠ŃyąąūŅĮKę▓ļyęį┐╣ūĪÆüē║ĪŻūį8į┬10╚šų┴8į┬25╚š╩š▒PŻ¼šą╔╠ŃyąąĄ─╣╔ārŽ┬Ą°21%Ż¼8į┬25╚šĖ³╩Ūė|╝░Į±─ĻęįüĒĄ─ą┬Ą═³cŻ¼14.01į¬ĪŻ

ĪĪĪĪ╩▄čļąąļpĮĄĄ─┤╠╝żŻ¼šą╔╠Ńyąą8į┬26╚šĪó27╚šĮė▀B┤¾ØqŻ¼ØqĘ∙Ęųäe×ķ9.26%Īó9.57%ĪŻ░┤ššŲõ27╚š╩š▒Pār17.63į¬ėŗ╦ŃŻ¼─┐Ū░PB(╩ąā¶┬╩)1.34▒ČŻ¼PE(╩ąė»┬╩)7.3▒ČĪŻ▀@śėĄ─╣└ųĄļm╚╗▌^«öŪ░ąąśI╣└ųĄ╔įĖ▀Ż¼Ą½╩Ū┤¾Ę∙Ą═ė┌A╣╔╩ął÷š¹¾w╣└ųĄĪŻ

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪ╚ń║╬┐┤┤²šą╔╠Ńyąą«öŪ░Ą─╣└ųĄ?═Č┘Yš▀Ž▓Üg░čŃyąą╣╔Ą─Ą═╣└ųĄÜwŠ╠ė┌╔╠śIŃyąą├µ┼RĄ─ā╔┤¾└¦Š│Ż¼ę╗éĆ╩Ū└¹┬╩╩ął÷╗»Ż¼ę╗éĆ╩Ū▓╗┴╝┘Y«aĪŻ└¹┬╩╩ął÷╗»öDē║Ńyąą╔·┤µ┐šķg;▓╗┴╝┘Y«aĘ┤ė│ŃyąąĄ─’LļU╣▄┐ž─▄┴”Ż¼ĮĄĄ═╔╠śIŃyąąė»└¹ĪŻĄ½ŲõīŹŻ¼Ė³ųžę¬Ą─╩ŪūāĖ’ĦüĒĄ─ą┬ūā╗»!

ĪĪĪĪ└¹┬╩╩ął÷╗»ī”╔╠śIŃyąąĮøĀIĄ─▓╗└¹ė░ĒæęčĮøŽ¹╔óŻ¼ė»└¹─▄┴”š²į┌╠ß╔²ĪŻ

ĪĪĪĪ└¹┬╩╩ął÷╗»ī”╔╠śIŃyąąę╗éĆø_ō¶╩Ūā¶Žó▓Ņ╩ššŁŻ¼Å─Č°ĮĄĄ═╔╠śIŃyąąĄ─ė»└¹─▄┴”ĪŻ▒Š▌å└¹┬╩╩ął÷╗»╩╝ė┌2012─ĻŻ¼ų«║¾Ż¼╠žäe╩Ū╚ź─Ļ─ĻĄūŻ¼▀M│╠ķ_╩╝▓╗öÓ╝ė┐ņĪŻÅ─īŹļHŪķørüĒ┐┤Ż¼╔╠śIŃyąą╠žäe╩Ū╔Ž╩ąĄ─╔╠śIŃyąąŻ¼ęčĮøČ╚▀^┴╦ūŅ└¦ļyĢrŲ┌Ż¼Žó▓Ņė╔Ą═³cęčĮøķ_╩╝Ę┤ÅŚ▓óŽ“╔ŽĪŻüĒ┐┤┐┤šą╔╠Ńyąąęį╝░Äū╝ęęčĮø╣½▓╝ųął¾öĄō■Ą─╔╠śIŃyąąĄ─Žó▓ŅŪķørĪŻ

ĪĪĪĪ╚ńłDŻ║

ĪĪĪĪ

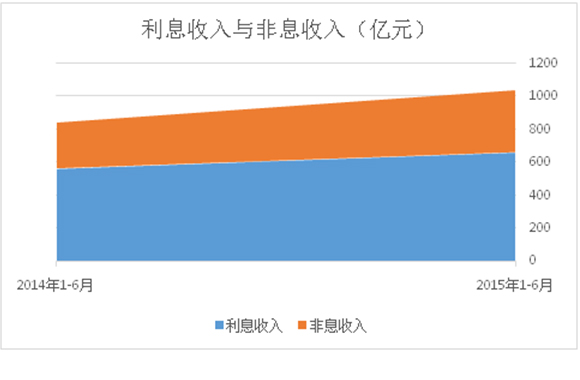

ĪĪĪĪ┐╔ęį┐┤│÷Ż¼2014─ĻųąŲ┌╩ŪéĆųžę¬▐Dš█³cĪŻ╔Ž╩÷ęčĮø┼¹┬Č┴╦2105─Ļųął¾Ą─4╝ę╔╠śIŃyąąā¶Žó▓ŅŻ¼Š∙Å─2014─ĻųąŲ┌ęį║¾│÷¼F╣š³cŻ¼╗“š▀ķ_╩╝╔ŽąąŻ¼╗“š▀Ž┬Ą°┌ģŠÅĪŻŲõųąšą╔╠Ńyąą║═ŲĮ░▓Ńyąą│÷¼F┴╦ĘŪ│Ż├„’@Ą─╗ž╔²æBä▌ĪŻ

ĪĪĪĪčļąą┤╦┤╬ĮĄ£╩ĮĄŽóŻ¼ĘŪ│Ż┤¾Ą─ę╗éĆ▓╗═¼╩Ūīó╔╠śIŃyąąę╗─ĻŲ┌ęį╔ŽĄ─└¹┬╩═Ļ╚½Ę┼ķ_┴╦ĪŻ▓╗┐╝æ]Ųõ╦¹ę“╦žĄ─ė░ĒæŻ¼╚ń┤░┐┌ųĖī¦ę“╦žŻ¼╔╠śIŃyąąų«ķgę▓▓╗ŽŻ═¹░l╔·É║┴ėĄ─öł┤µ┤¾æĪŻęį╬Õ┤¾ć°ėąŃyąą║═šą╔╠Ńyąą×ķ┤·▒ĒĄ─Ą┌ę╗╠▌ĻĀŻ¼▀@6╝ę╔╠śIŃyąąš╝╚½ć°ŃyąąśIĄ─┘Y«a┐éęÄ─ŻĮėĮ³40%Ż¼╩Ū╩ął÷Ą─ų„ī¦┴”┴┐ĪŻ╦¹éā▀@┤╬į┌čļąą╗∙£╩└¹┬╩Ą─╗∙ĄA╔Žų╗╩Ū╔ŽĖĪ┴╦25éĆBPĪŻ

ĪĪĪĪ

ĪĪĪĪęį┤╦üĒ┐┤Ż¼ęčĮøų▓Į╩ął÷╗»Ą─╔╠śIŃyąąžōé∙Č╦│╔▒Š▓╗Ģ■│÷¼F┤¾Ę∙Č╚┼╩╔²;į┌┘Y«aČ╦└¹┬╩ęčĮø═Ļ╚½╩ął÷╗»Ą─▒│Š░Ž┬Ż¼└¹┬╩╩ął÷╗»ī”ė┌╔╠śIŃyąąĮøĀIĄ─ø_ō¶Ż¼ĮėĮ³┴╦╬▓┬ĢŻ¼╦∙ęį└¹┬╩╩ął÷╗»ī”ė┌╔╠śIŃyąąĮøĀIĄ─▓╗└¹ė░ĒæĄ─└Ēė╔ļyęį│╔┴óĪŻ

ĪĪĪĪ└¹┬╩╩ął÷╗»ī”ė┌╔╠śIŃyąąĄ─ø_ō¶Ż¼ķL▀hüĒųvŻ¼▓╗āH╩ŪŽó▓Ņå¢Ņ}ĪŻŽó▓Ņ╝┤╩╣▓╗į┘╩ššŁŻ¼╔Ž╔²┐šķgę╗Č©ėąŽ▐Ż¼ę└┘ćŽó▓ŅļyęįįņŠ═ŃyąąĄ─│╔ķLĪŻ╚ń║╬śŗįņŃyąą│ųŠ├Ą─ĖéĀÄ─▄┴”║═ė»└¹─▄┴”Ż¼┐╝“×╔╠śIŃyąąĄ─ųŪ╗█ĪŻ

ĪĪĪĪÅ─ć°═ŌüĒ┐┤Ż¼╠ßĖ▀ųąķgśIäš╩š╚ļš╝▒╚│╔×ķ╔╠śIŃyąą▒ž╚╗▀xō±Ż¼▀@ęŌ╬Čų°╔╠śIŃyąą┘Y«aęÄ─ŻĄ─öUÅł▓╗æ¬įōį┘╩Ū╬┤üĒĦäėŃyąąė»└¹į÷ķLŽ╚øQŚl╝■ĪŻšą╔╠Ńyąąę╗ų▒į┌═Ų▀Mæ┬į▐Dą═Ż¼Ųõ╦∙ž×Åžł╠ąąĄ─“ę╗¾wā╔ęĒ”║═“▌pą═Ńyąą”æ┬įķ_╩╝│§▓Į╩š½@æ╣¹ĪŻėąÄūéĆöĄō■┐╔ęįšf├„▀@éĆ╩┬īŹĪŻ

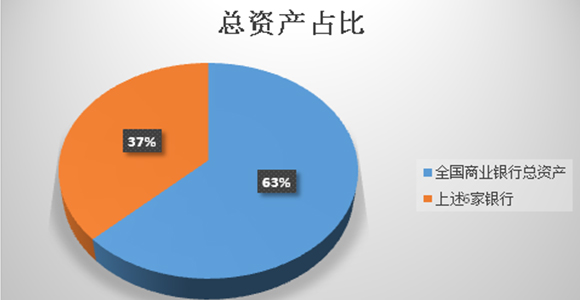

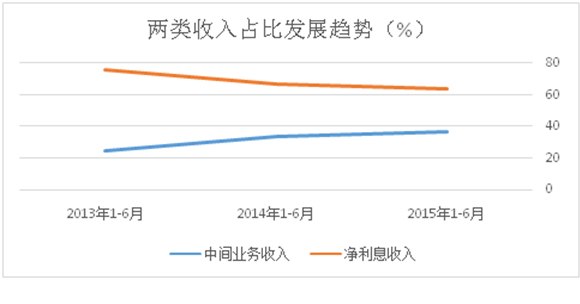

ĪĪĪĪšą╔╠Ńyąą╔Ž░ļ─Ļ┘Y«ažōé∙ęÄ─ŻŲĮĘĆöUÅłŻ¼░ļ─Ļł¾’@╩ŠŲõ┐é┘Y«a5.2╚fā|Ż¼═¼▒╚į÷ķL3.74%Ż¼═¼Ų┌šą╔╠Ńyąąā¶┘Y«a═¼▒╚į÷ķL16.16%ĪŻį┌ø]ėąę└═ą╣╔▒Š─╝╝»┘YĮęį╝░Ųõ╦¹┘Y▒ŠčaāöŪ■Ą└Ą─▒│Š░Ž┬Ż¼║╦ą─ę╗╝ē┘Y▒Š│õūŃ┬╩Īóę╗╝ē┘Y▒Š│õūŃ┬╩Īó┘Y▒Š│õūŃ┬╩Ęųäe×ķ10.5%Īó10.5%ęį╝░12.4%Ż¼Š∙▌^─Ļ│§ėą┴╦ę╗Č©│╠Č╚╠ßĖ▀;┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚Ż¼╠ßĖ▀│¼▀^1éĆ░┘Ęų³c(2014─Ļ6į┬Ęųäe×ķ9.47%Īó9.47%ęį╝░11.45%)ĪŻęįĖ³Ą═Ą─┘Y▒ŠŽ¹║─īŹ¼FĖ³Ė▀Ą─Ęe└█Ż¼╩Ū╬┤üĒ╔╠śIŃyąąĄ─│╔ķLų«Ą└ĪŻ

ĪĪĪĪųąķgśIäš╩š╚ļ╠ß╔²Ą─üĒį┤į┌──?

ĪĪĪĪÅ─šą╔╠Ńyąą░ļ─Ļł¾üĒ┐┤Ż¼ŲõųąķgśIäš╩š╚ļ┤¾Ę∙╠ß╔²ĪŻ╚ńŽ┬▒ĒŻ║

ĪĪĪĪ

ĪĪĪĪę└═ą┴Ń╩█Į╚┌Ż¼Ēśæ¬┐═æ¶Ą─žöĖ╗╣▄└ĒąĶŪ¾Ż¼┤¾┴”═žš╣ųąķgśI䚯¼Ä¦äėā¶╩ų└m┘Męį╝░é“Į╩š╚ļĄ─▌^┐ņį÷ķLĪŻ

ĪĪĪĪ┌ģä▌Ę┤ė│æ┬į│╔╣¹ĪŻųąķgśIäš╩š╚ļš╝▒╚ĘĆ▓Į╠ß╔²ĪŻ

ĪĪĪĪ

ĪĪĪĪę└═ąųąķgśIäš╩š╚ļŻ¼¤oąĶę└┘ć┘Y«aęÄ─ŻĄ─öUÅłŻ¼¤oąĶ▀^ČÓŽ¹║─ūį╔Ē┘Y▒ŠŻ¼═¼śė×ķ╣╔¢|žĢ½I└¹ØÖĪŻ

ĪĪĪĪ─Ū├┤Ż¼ųąķgśIäš╩š╚ļĄ─üĒį┤ėųį┌───ž?Å─░ļ─Ļł¾üĒ┐┤Ż¼═ą╣▄Īó┤·└ĒĘ■äšęį╝░Ńyąą┐©śŗ│╔šą╔╠ŃyąąųąķgśIäš╩š╚ļūŅųžę¬Ą─╚²ĒŚüĒį┤Ż¼╚²š▀║Žėŗš╝▒╚▀_ĄĮ71%ĪŻ

ĪĪĪĪ

ĪĪĪĪ▀Mę╗▓Į╗ž┤▀@éĆå¢Ņ}Ż¼└ĒĮŌ┴Ń╩█Į╚┌ęį╝░▒Ē═ŌśIäš╩ŪĻPµIĪŻ

ĪĪĪĪį┌┴Ń╩█Į╚┌ĘĮ├µŻ¼┤¾┴”═žš╣žöĖ╗╣▄└ĒĪóą┼ė├┐©Ą╚śI䚯¼▀@▓╗āHį÷╝ė└¹Žó╩š╚ļŻ¼▀ĆĢ■ĦüĒŃyąą┐©╩ų└m┘MĄ╚╩š╚ļĪŻ

ĪĪĪĪĮ±─Ļ╔Ž░ļ─ĻŻ¼šą╔╠Ńyąą┴Ń╩█ĘŪ└¹Žóā¶╩š╚ļ▀_161.02ā|į¬Ż¼═¼▒╚į÷ķL95.77%Ż¼š╝▒Š╣½╦ŠĘŪ└¹Žóā¶╩š╚ļĄ─45.65%;

ĪĪĪĪ┴Ń╩█Į╚┌śIäšīŹ¼FŃyąą┐©(░³└©ą┼ė├┐©)╩ų└m┘M╩š╚ļ43.91ā|į¬Ż¼═¼▒╚į÷ķL35.44%;

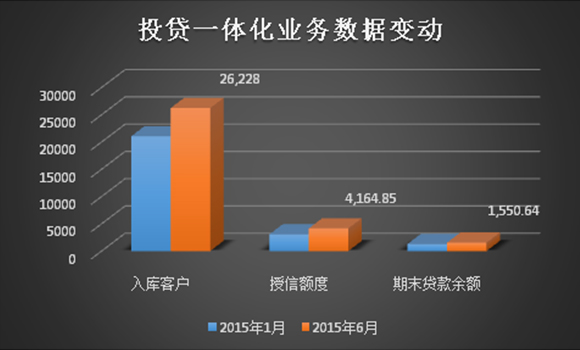

ĪĪĪĪį┌žöĖ╗╣▄└ĒĘĮ├µŻ¼šą╔╠Ńyąą╔Ž░ļ─Ļ×ķ44039æ¶Ė▀ā¶ųĄ╚╦╩┐╠ß╣®žöĖ╗╣▄└ĒĘ■䚯¼╣▄└ĒĄ─┐é┘Y«aĖ▀▀_1.08╚fā|Ż¼▀@ę╗öĄūų▀Ćį┌▒Ż│ųĖ▀╦┘į÷ķLŻ¼╔Ž░ļ─ĻĄ─į÷╦┘│¼▀^40%ĪŻ╔Ž░ļ─ĻīŹ¼F┴Ń╩█žöĖ╗╣▄└Ē╩ų└m┘M╝░é“Į╩š╚ļ111.07ā|į¬Ż¼═¼▒╚į÷ķL147.76%Ż¼š╝┴Ń╩█ā¶╩ų└m┘M╝░é“Į╩š╚ļĄ─70.59%ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼ĘeśOĖ·ļS┘Y▒Š╩ął÷Ą─ūā╗»Ż¼┤¾┴”░lš╣┤·└ĒśIäšĪŻ╔Ž░ļ─Ļ┤·└ĒĘ■äš┘M54.89ā|į¬Ż¼▌^╔Ž─Ļ═¼Ų┌į÷ķL166.23%ĪŻ

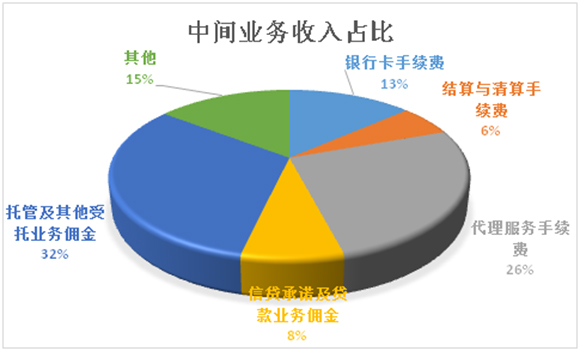

ĪĪĪĪ▒Ē═ŌśI䚯¼īó×ķšą╔╠ŃyąąĄ─ųąķgśIäš╩š╚ļžĢ½I│ų└mĄ─╩š╚ļüĒį┤ĪŻšą╔╠Ńyąą╔Ž░ļ─Ļ▒Ē═Ō╣▄└Ē└Ēžö┘YĮėÓŅ~▀_1.58╚fā|į¬;═Ō▓┐═ą╣▄┘Y«a5.29╚fā|ĪŻŲõųąŻ¼═Ō▓┐═ą╣▄┘Y«a×ķ╣½╦ŠžĢ½I19.13ā|į¬ĪŻ

ĪĪĪĪ▓╗┴╝┘Y«aī”ė┌šą╔╠Ńyąą╩ŪʱšµĄ─┐╔┼┬?

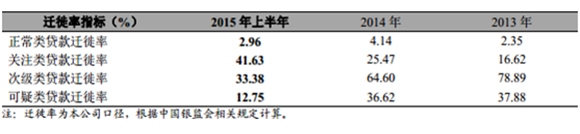

ĪĪĪĪ▀Ć╩ŪÅ─▓╗┴╝┘J┐ŅĄ─▀wßŃ┬╩šfŲĪŻŽ┬▒Ē╩Ū2015─Ļšą╔╠Ńyąą▓╗┴╝┘J┐ŅĄ─▀wßŃ┬╩ą┼ŽóĪŻ

ĪĪĪĪ

ĪĪĪĪ▓╗┴╝┘J┐ŅŽ“Ž┬Ą─┐šķgėąŽ▐ĪŻšą╔╠Ńyąąš²│ŻŅÉ┘J┐ŅŽ“Ž┬▀węŲĄ─▒╚┬╩├„’@ĮĄĄ═Ż¼▀@ę▓ęŌ╬Čų°Ųõ▓╗┴╝┘J┐Ņ─┐Ū░┤¾Ė┼┬╩╠Äė┌╝ė╦┘▒®┬ČĄ─ūŅ║¾ĢrŲ┌ĪŻĄ─┤_Ż¼▓╗╠½ėą└¹Ą─ĄžĘĮ╩ŪĻPūóŅÉĄ─▀wßŃ┬╩ėą╦∙╠ß╔²ĪŻĮY║ŽėŌŲ┌┘J┐Ņą┼ŽóŠC║Ž┐╝▓ņŻ¼ėŌŲ┌┘J┐Ņ▌^─Ļ│§╔Ž╔²┴╦1.2éĆ░┘Ęų³cų┴3.12%ĪŻ▀@▓┐Ęų┘J┐Ņī”ė┌šą╔╠ŃyąąĄ─ė░ĒæŻ¼ąĶę¬┐╝æ]ĮøØ·ą╬ä▌ęį╝░▓╗┴╝┘J┐ŅĄ─ąąśIĘų▓╝ĪŻ

ĪĪĪĪšą╔╠Ńyąą▓╗┴╝┘J┐ŅĄ─ąąśIĘų▓╝ųž³c╩Ū├║╠┐║═▓╔ĄVĄ╚ąąśIŻ¼į┌▀@ą®ąąśIš¹¾wĄ°╚ļ╣╚ĄūĄ─▒│Š░Ž┬Ż¼Ńyąąą┼┘J┘Y«a┘|┴┐Ą─É║╗»Ż¼ļyęį│÷¼FĖ³┤¾│╠Č╚Ą─É║╗»Ż¼▀@ę▓ęŌ╬Čų°Ż¼šą╔╠ŃyąąĄ─┘Y«a┘|┴┐┐é¾w┐╔┐žĪŻ╚ń╣¹─▄ē“ĮY║ŽĮøØ·╗∙▒Š├µŻ¼ęį╝░čļąąĮ³Ų┌Ą─ĮĄ£╩ĮĄŽóĄ╚┼e┤ļŻ¼ŅAėŗųąć°ĮøØ·╦─╝ŠČ╚Ą─╗ž┼»ę▓Ģ■ĦĮo╔╠śIŃyąąę╗ą®┼»ęŌĪŻ─┐Ū░šą╔╠Ńyąą204%Ą─ō▄éõĖ▓╔w┬╩ę▓Š▀éõę╗Č©Ą─śI┐āŠÅø_┐šķgĪŻ

ĪĪĪĪ═Č┘Ję╗¾w╗»æ┬įĦüĒą┬ą═ė»└¹─Ż╩Į

ĪĪĪĪšą╔╠Ńyąą╠ß│÷═Č┘Ję╗¾w╗»Ą─æ┬įśŗŽļŻ¼╩Ū╗∙ė┌└¹┬╩╩ął÷╗»ęį╝░ĮøØ·Ę┼ŠÅ▒│Š░Ž┬Ż¼╝ėÅŖūį╔Ē┘Y«a╣▄└Ē┬Ü─▄Ą─ųžę¬ŲÕŠųĪŻĖ³×ķų▒ė^ę╗³cŻ¼┐╔ęįīó▀@ĘN─Ż╩Į└ĒĮŌ×ķ╔╠śIŃyąą═Čąą╗»ĪŻÄ═ų·šą╔╠ŃyąąīŹ¼F▀@ę╗┬ĘÅĮĄ─╩ŪŲõŲņŽ┬Ą─šąŃyć°ļHĪŻĮĶų·═Č┘Ję╗¾w╗»Ż¼šą╔╠Ńyąą╔ŅČ╚═┌Š“┴Ń╩█┐═æ¶ęį╝░ī”╣½┐═æ¶Ą─Øō┴”Ż¼ęį“╣╔ÖÓ+┘J┐Ņ”Ą─ĘĮ╩Į═¼ĢrŽ“┐═æ¶╠ß╣®Į╚┌Ę■䚯¼Å─Č°ą╬│╔└¹Žó╩š╚ļ┼cųą╩š▓ó┼eĄ─ą┬ą═ė»└¹─Ż╩ĮĪŻ

ĪĪĪĪ─Ū├┤Ż¼Įžų┴2015─Ļ6į┬30╚šŻ¼═Č┘Ję╗¾w╗»╚ĪĄ├┴╦──ą®│╔┐ā?

ĪĪĪĪ

ĪĪĪĪ▓╗öÓį÷ķLĄ─┐═æ¶Ż¼║═ų▓Įį÷ķLĄ─╩┌ą┼Ņ~Č╚Ż¼ī”ė┌šą╔╠ŃyąąüĒųvŠ═╩Ū╬┤üĒ└¹ØÖĄ─į┤╚¬ĪŻęį2015─Ļ╔Ž░ļ─Ļ║åå╬ŲĮŠ∙ėŗ╦ŃŻ¼╔Ž░ļ─ĻŲĮŠ∙ėÓŅ~1400ā|į¬Ż¼╔Ž░ļ─Ļ┘J┐ŅŲĮŠ∙┘YĮ│╔▒Š6.22%Ż¼įōĒŚśIäš×ķšą╔╠ŃyąąžĢ½I└¹ØÖ▀_44ā|į¬Ż¼▀@▀Ć▓╗░³║¼ųą╩šĄ─žĢ½IĪŻ

ĪĪĪĪ║▄ČÓ═Č┘Yš▀░čšą╔╠Ńyąą┐┤│╔ę╗╝ęé„Įy╔╠śIŃyąą——ĮĶų·┘J┐Ņęį╝░ĘŪś╦┘Y«aĄ─į÷ķLŻ¼īŹ¼F└¹Žó╩š╚ļĄ─┤¾Ę∙į÷ķLŻ¼ĮĶ┤╦╠ßĖ▀ė»└¹─▄┴”ĪŻĄ½Å─Į±─Ļ╔Ž░ļ─ĻĄ─▀\ĀIĮY╣¹üĒ┐┤Ż¼šą╔╠Ńyąąš²į┌“═æūā”Ż¼═Č┘Yš▀æ¬įōĖ³ČÓ┐┤ĄĮ▌pą═Ńyąą║═ę╗¾wā╔ęĒæ┬įų«Ž┬Ą─Ńyąą▒Š╔ĒĄ─ĘeśOūā╗»Ż¼ęį╝░▀@ą®æ┬įĄ─┐╔īŹ╩®ąįŻ¼ė├ę╗ĘNĖ³╝ėŪ░š░ąįĄ─č█╣Ō┐┤┤²▀@╝ęŃyąąĄ─╣└ųĄĪŻ ┴╦ĮŌĖ³ČÓp2p└Ēžö¢|Ž“┐╔ęį³cō¶www.wangdaizhidao.com ╠°▐DĄĮP2P└ĒžöķT涊WšŠ×gė[ĪŻ

ĪĪĪĪ═Ų╦]ķåūx

ĪĪĪĪ¤o╚╦ÖCīŻė├Ą─’wąą┼Ųšš ┐╔─▄╩Ūę╗ĘNLED¤¶

ĪĪĪĪĮ±─ĻĄĮ¼Fį┌Ż¼├└ć°╔╠śI’wąąåTęčĮøŽ“┬ō░Ņ║Į┐š╣▄└ĒŠų(FAA)ł¾Ėµ┴╦650Ų¤o╚╦ÖCĖ╔ö_’wÖCš²│Ż’wąąĄ─╩┬╝■Ż¼Ą½į┌╦∙ėą▀@ą®¤o╚╦ÖCųąŻ¼ų╗ėą║▄╔┘ę╗▓┐Ęų─▄ūĘ█ÖĄĮ▓┘┐žš▀ĪŻ╬ęéā═Ļ╚½┐╔ęį>>>įö╝Üķåūx

▒Š╬─ś╦Ņ}Ż║šą╔╠ŃyąąųĄČÓ╔┘ÕXŻ┐┐╔─▄ų╗ėą╔┘öĄ═Č┘Yš▀┐┤ī”┴╦

ĄžųĘŻ║http://www.xglongwei.com/a/guandian/yejie/20150828/296932.html

ŠWėč³cįu

ŠWėč³cįu

Š½▓╩ī¦ūx

Š½▓╩ī¦ūx

┐Ų╝╝┐ņł¾

┐Ų╝╝┐ņł¾ ŲĘ┼Ųš╣╩Š

ŲĘ┼Ųš╣╩Š