ĪĪĪĪ

ĪĪĪĪę²čį:

ĪĪĪĪļSų°╬ęć°Ę┐Ąž«a(ch©Żn)ąąśI(y©©)Å─į÷┴┐ĄĮ┤µ┴┐,ŲĮ║ŌĄĮśO╗»,║åå╬ĄĮÅ═(f©┤)ļs,å╬ę╗ĄĮ╚½├µĄ─▀^Č╔,»B╝ė│Ū╩ą╗»░l(f©Ī)š╣ųØu┌ģė┌│╔╩ņ,ų┬╩╣│Ū╩ąĄžģ^(q©▒)ī”ūĪš¼╬’śI(y©©)╝░╔╠śI(y©©)╬’śI(y©©)Ą─ąĶŪ¾▓╗öÓ╝ė┤¾ĪŻį┌┤╦Ūķą╬ų«Ž┬,┤¾▓┐ĘųĘ┐Ąž«a(ch©Żn)╔╠▀xō±Ęų▓Ų¾śI(y©©)╬’╣▄╣½╦ŠĖ░Ė█╔Ž╩ą,ęįų\Ū¾į┌╬’╣▄Ģr┤·üĒ┼Rų«ļH,īŹ¼F(xi©żn)ęÄ(gu©®)─Ż╗»░l(f©Ī)š╣Ą─═¼Ģr,╝ė╦┘ų·═Ų╬ęć°│Ū╩ą╗»░l(f©Ī)š╣▀M│╠ĪŻ

ĪĪĪĪ

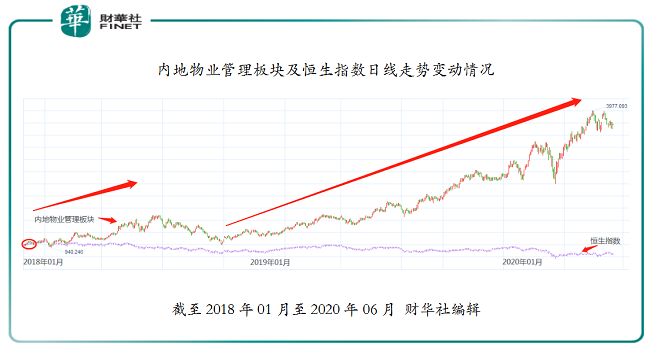

ĪĪĪĪūį2018─ĻŲ,ļSų°╬’╣▄╣½╦ŠĖ░Ė█╔Ž╩ą│▒Ą─ķ_åó,ā╚(n©©i)ĄžĖ░Ė█╔Ž╩ąĄ─╬’╣▄╣╔Š═│╔×ķĖ█╣╔╩ął÷Ą─ą┬īÖ╝░│╔×ķĮø(j©®ng)Ø·Ž┬ąąų▄Ų┌ųąĄ─▒▄ļU┘Y«a(ch©Żn)ĪŻĮžų┴2018─Ļ01į┬02╚šų┴2020─Ļ06į┬15╚š,ā╚(n©©i)Ąž╬’śI(y©©)░ÕēK└█ėŗØqĘ∙į┬×ķ257.0%,Č°═¼Ų┌║Ń╔·ųĖöĄ(sh©┤)ģs└█ėŗ╩šĄ°22.1%ĪŻ

ĪĪĪĪ

ĪĪĪĪĶbė┌ā╚(n©©i)Ąž╬’╣▄░ÕēKĄ─Ė▀Š░ÜŌČ╚╝░┐╣’L(f©źng)ļUąį,├┐«ö(d©Īng)ėą╬’╣▄╣½╦ŠĖ░Ė█╔Ž╩ą,ä▌▒žĢ■│╔×ķ┘YĮūŅ×ķūĘ┼§Ą─ī”Ž¾ĪŻ╠žäe╩Ū2020─Ļ│§,Ė█╣╔IPO╩ął÷▀B└m(x©┤)│÷¼F(xi©żn)│¼Ū¦▒ČšJ┘ÅĄ─ą┬╣╔,▒Ń╩ŪüĒūįė┌╬’╣▄ąąśI(y©©)ĪŻ

ĪĪĪĪō■(j©┤)Ė█Į╗╦∙┼¹┬Čęū’@╩Š,╔ŅĖ¹ķL╚²ĮŪĄžģ^(q©▒)Īóį÷ķLčĖ╦┘Ą─ŠC║Ž╔ńģ^(q©▒)Ę■äš(w©┤)╣®æ¬(y©®ng)╔╠Ą─║ļĻ¢Ę■äš(w©┤),═©▀^┴╦Ė█Į╗╦∙Ą─±÷ėŹ,▓óķ_╩╝šą╣╔ĪŻ▀@ęŌ╬Čų°Ė█╣╔╬’╣▄░ÕēKīóėŁüĒ┴Ēę╗╝ęīŹ┴”▓╗╦ūĄ─ā╚(n©©i)Ąž╬’╣▄╣½╦Š╝ė╚ļĪŻī├Ģr,ę└═ąąąśI(y©©)Ė▀Š░ÜŌČ╚╝░ĮĶų·ūį╔ĒĖ„ĘĮā×(y©Łu)ä▌,ä▌▒žėųĢ■ŽŲŲę╗▓©šJ┘Ťß│▒ĪŻ

ĪĪĪĪę└═ą║ļĻ¢╝»łF“ūĪš¼+╔╠śI(y©©)ļp▌å“ī(q©▒)äė”æ(zh©żn)┬įā×(y©Łu)ä▌,║ļĻ¢Ę■äš(w©┤)īŹ┴”┼╩╔²

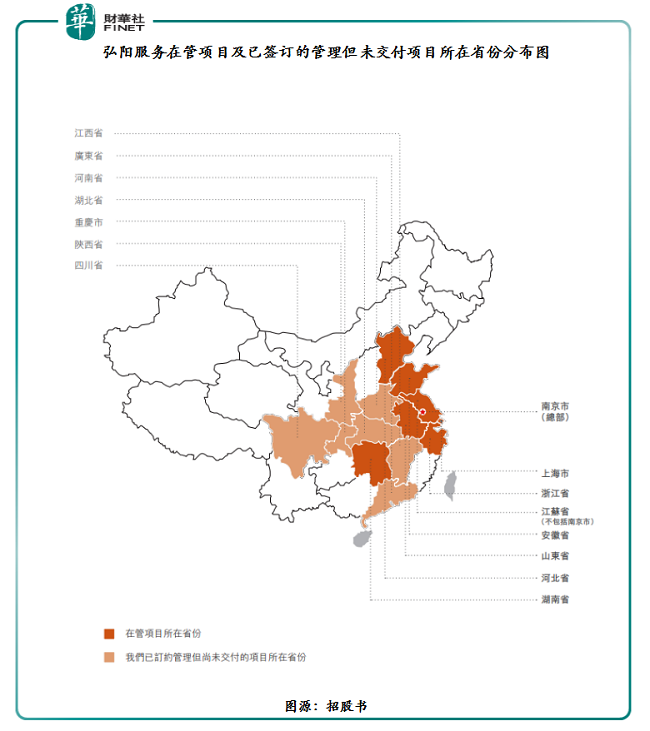

ĪĪĪĪ┼cŲõ╦¹╬’╣▄╣½╦Š¤o«É,║ļĻ¢Ę■äš(w©┤)╩Ūųąć°Ų¾śI(y©©)500ÅŖŲ¾śI(y©©)║ļĻ¢╝»łFŲņŽ┬╚½┘Y┐ž╣╔╣½╦ŠĪŻ║ļĻ¢Ę■äš(w©┤)ūį2003─Ļį┌─ŽŠ®│╔┴ó║¾,śI(y©©)äš(w©┤)ųžą─ę╗ų▒į┌ķL╚²ĮŪĄžģ^(q©▒),Ūęę└═ą─Ė╣½╦Š“ūĪš¼+╔╠śI(y©©)ļp▌å“ī(q©▒)äė”Ą─æ(zh©żn)┬įā×(y©Łu)ä▌,ęį╝░ĻP(gu©Īn)▀B╣½╦Š║ļĻ¢Ąž«a(ch©Żn)žSĖ╗Ą─═┴Ąžā”éõ,║ļĻ¢Ę■äš(w©┤)į┌╣▄├µĘeį÷╦┘│╩¼F(xi©żn)ļp╬╗öĄ(sh©┤)į÷ķLĪŻ

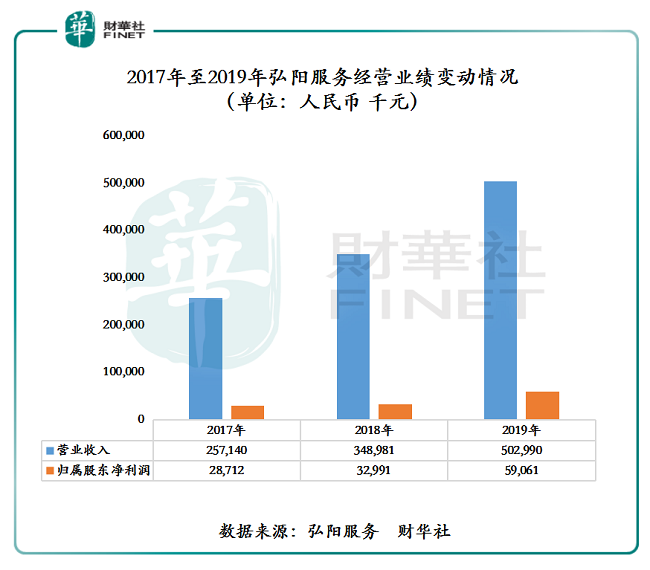

ĪĪĪĪĮžų┴2019─Ļ12į┬31╚š,║ļĻ¢Ę■äš(w©┤)į┌╣▄├µĘe×ķ1,580╚fŲĮĘĮ├ū,Č°║ļĻ¢Ąž«a(ch©Żn)2019─Ļ╚½─Ļ║Ž╝sõN╩█Į©ų■├µĘeė┌2019─Ļ▀_ĄĮ490╚fŲĮĘĮ├ū,»B╝ė╩▄ęµė┌║ļĻ¢Ąž«a(ch©Żn)Ą─═┴Ąžā”éõ╝░į┌Į©ĒŚ─┐,║ļĻ¢Ę■äš(w©┤)Ą─į┌╣▄ūĪš¼╬’śI(y©©)┐éĮ©ų■├µĘe│ų└m(x©┤)į÷ķL,2017-2019─Ļ─ĻÅ═(f©┤)║Žį÷ķL┬╩▀_29.5%ĪŻ

ĪĪĪĪĄ├ęµė┌ūĪš¼╬’śI(y©©)╣▄└Ē╝░╔╠śI(y©©)╬’śI(y©©)╣▄└Ēģf(xi©”)═¼┤┘▀M,░l(f©Ī)š╣Š∙║Ō,▓óį┌╚½ć°ĘČć·ā╚(n©©i)Ą├ĄĮšJ┐╔ĪŻūį2017─ĻęįüĒ,║ļĻ¢Ę■äš(w©┤)▀B└m(x©┤)╚²─Ļ▒╗ųąųĖį║įu×ķ╬’śI(y©©)Ę■äš(w©┤)░┘ÅŖŲ¾śI(y©©)ų«ę╗,Š═š¹¾wīŹ┴”Č°čį,į┌2020─Ļ╬’śI(y©©)Ę■äš(w©┤)░┘ÅŖŲ¾śI(y©©)ųą┼┼├¹Ą┌25╬╗ĪŻ┤╦═Ō,Š═ŲĘ┼ŲārųĄČ°čį,║ļĻ¢Ę■äš(w©┤)½@ųąųĖį║įu×ķ2019ųąć°╚A¢|╬’śI(y©©)Ę■äš(w©┤)ŅI(l©½ng)Ž╚ŲĘ┼ŲĪŻ

ĪĪĪĪ

ĪĪĪĪłDį┤:ųąųĖį║

ĪĪĪĪ│²┴╦š¹¾wīŹ┴”╝░ŲĘ┼Ų▓╗öÓ╠ß╔²═Ō,║ļĻ¢Ę■äš(w©┤)ę╗ų▒ĘŅąą“ęįš\┤²┐═,ū┐įĮĘ■äš(w©┤)”,ęįØMūŃ┐═æ¶Ą─ČÓśė╗»ąĶŪ¾,Ąžė“Ė▓╔wÅVķ¤Ą├ĄĮ▓╗╦ūĄ─╠ß╔²ĪŻō■(j©┤)┴╦ĮŌ,Įžų┴2020─Ļ6į┬15╚š,║ļĻ¢Ę■äš(w©┤)Ą─║Ž═¼┐éĮ©ų■├µĘe×ķ2,960╚fŲĮĘĮ├ū,ė╔181éĆĒŚ─┐ĮM│╔,░³└©┐éĮ©ų■├µĘe1,780╚fŲĮĘĮ├ūĄ─108éĆį┌╣▄ĒŚ─┐,╝░┐éĮ©ų■├µĘe1,180╚fŲĮĘĮ├ūĄ─73éĆęč║×╝s╣▄└ĒĄ½╔ą╬┤Į╗ĖČĄ─ĒŚ─┐,╦∙Ė▓╔w╩ĪĘ▌│¼10éĆ,ų▒▌Ā╩ą╝░ūįų╬ģ^(q©▒)│¼40éĆĪŻ

ĪĪĪĪ

ĪĪĪĪĖ³ųĄĄ─ę╗╠ߥ─╩Ū,×ķ┴╦▀Mę╗▓Į╠ß╔²ūį╔Ēš¹¾wīŹ┴”,║ļĻ¢Ę■äš(w©┤)▀ĆĘeśOīó╬’śI(y©©)╣▄└ĒĘ■äš(w©┤)öUš╣ų┴Ą┌╚²ĘĮĘ┐Ąž«a(ch©Żn)ķ_░l(f©Ī)╔╠ķ_░l(f©Ī)Ą─╬’śI(y©©),▓ó╚ĪĄ├▓╗╦ūĄ─│╔ą¦ĪŻŠ═Ą┌╚²ĘĮĘ┐Ąž«a(ch©Żn)ķ_░l(f©Ī)╔╠ķ_░l(f©Ī)Ą─╬’śI(y©©)╩š╚ļČ°čį,ŽÓĻP(gu©Īn)╩š╚ļė╔2017─ĻĄ─╚╦├±Ä┼1,270╚fį¬(å╬╬╗Ž┬═¼)į÷╝ėų┴2019─ĻĄ─4,970╚fį¬,Å═(f©┤)║Ž─Ļį÷ķL┬╩×ķ97.8%;Š═į┌╣▄┐éĮ©ų■├µĘeČ°čį,į┌╣▄┐éĮ©ų■├µĘe░┘Ęų▒╚ė╔2017─Ļ12į┬31╚šĄ─12.7%į÷ķLų┴2019─Ļ12į┬31╚šĄ─30.0%ĪŻ │²┤╦ų«═Ō,║ļĻ¢Ę■äš(w©┤)ę▓öU┤¾┴╦į┌╣▄╔╠śI(y©©)╬’śI(y©©)ĮM║Ž,ęį║Ł╔w┘Å╬’ųąą─Īó╝ęŠėčb’Ś╝░╝ęŠ▀╔╠│ŪĪóŠŲĄĻĪóų„Ņ}╣½ł@Ą╚ČÓĘNą╬╩Į,▓óų▓Įīó╬’śI(y©©)ĮM║Ž═žš╣ų┴īæūųśŪ╝░īW(xu©”)ąŻĄ╚Ųõ╦¹╬’śI(y©©)ĪŻĮžų┴2019─Ļ12į┬31╚š,╔╠śI(y©©)╬’śI(y©©)Ą─╬’śI(y©©)╣▄└ĒĘ■äš(w©┤)╩šęµš╝┐é╩šęµĄ─49.9%,į┌╣▄╔╠śI(y©©)╬’śI(y©©)┐éĮ©ų■├µĘe▀_340╚fŲĮĘĮ├ūĪŻ

ĪĪĪĪČÓį¬╗»Ę■äš(w©┤),▓Ņ«É╗»Č©╬╗,│╩¼F(xi©żn)Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣

ĪĪĪĪ┼c┤╦Ū░é„Įy(t©»ng)╬’╣▄╣½╦Šų╗╠ß╣®╬’śI(y©©)╣▄└ĒĘ■äš(w©┤)▓╗═¼,║ļĻ¢Ę■äš(w©┤)×ķ┐═æ¶╠ß╣®Ą─╬’╣▄Ę■äš(w©┤)Ė³╝ėČÓį¬,Ė³╝ė╚½├µ,Ė³╝ė“ėą£žČ╚”ĪŻ

ĪĪĪĪŠ▀¾wČ°čį,║ļĻ¢Ę■äš(w©┤)ūį│╔┴óų┴Į±,Š═╔Ņų¬╬’╣▄Ę■äš(w©┤)▓óĘŪų╗╩Ūū÷║├╣▄▌Āā╚(n©©i)╔ńģ^(q©▒)Ę■äš(w©┤),Ė³ę¬×ķ┐═æ¶╠ß╣®Ė³╝ė╚½├µ╝░ČÓį¬Ą─Ę■äš(w©┤),ūī┐═æ¶Ėąų¬üĒūį“║ļĻ¢”Ą─£žČ╚ĪŻĶbė┌┤╦,║ļĻ¢Ę■äš(w©┤)Å─╚²ŚlśI(y©©)äš(w©┤)ų„ŠĆ│÷░l(f©Ī),Ęųäe╩Ū╬’śI(y©©)╣▄└ĒĘ■äš(w©┤)Īó╔ńģ^(q©▒)į÷ųĄĘ■äš(w©┤)╝░ĘŪśI(y©©)ų„į÷ųĄĘ■äš(w©┤)ĪŻ

ĪĪĪĪ╬’śI(y©©)╣▄└ĒĘ■äš(w©┤)ĘĮ├µ,┼cé„Įy(t©»ng)╬’╣▄Ę■äš(w©┤)¤o«É,ų„ꬎ“śI(y©©)ų„ĪóūĪæ¶╝░ūŌæ¶╠ß╣®ÅVĘ║Ą─╬’śI(y©©)╣▄└ĒĘ■äš(w©┤)ĪŻ┼cé„Įy(t©»ng)Ę■äš(w©┤)ėą╦∙▓Ņ«ÉĄ─╩Ū,║ļĻ¢Ę■äš(w©┤)į┌ØMūŃÅV┤¾┐═æ¶╗∙ĄA(ch©│)Ę■äš(w©┤)ąĶŪ¾Ą─═¼Ģr,▀Ćßśī”ūĪš¼╬’śI(y©©)śI(y©©)ų„╝░ūĪæ¶Ą─▓╗═¼,▓╗öÓ═žš╣Ę■äš(w©┤)ĘČć·,▓ó┤“įņ“ÕĘą├”Ė▀Č╦Ę■äš(w©┤)¾wŽĄ,ØMūŃųąĖ▀Č╦┐═æ¶ąĶŪ¾Ą─═¼Ģr,Įo╣½╦ŠÄ¦üĒ┐╔ė^Ą─└¹ØÖĪŻ

ĪĪĪĪ╔ńģ^(q©▒)į÷ųĄĘ■äš(w©┤)ĘĮ├µ,┼cŲõ╦¹įńŲ┌╬’╣▄╣½╦Š▓╗═¼,ūį2003─Ļ│╔┴ó,║ļĻ¢Ę■äš(w©┤)Š═×ķ┐═æ¶╠ß╣®░³└©Ę┐«a(ch©Żn)ųąĮķĘ■äš(w©┤)Īó╔ńģ^(q©▒)▒Ń├±Ę■äš(w©┤)Īó┘Y«a(ch©Żn)╣▄└ĒĘ■äš(w©┤)Ą╚╔ńģ^(q©▒)į÷ųĄĘ■äš(w©┤),ūŅ┤¾Ž▐Č╚ØMūŃ┐═æ¶╔ńģ^(q©▒)Ę■äš(w©┤)ČÓį¬Ą─ąĶŪ¾ĪŻ

ĪĪĪĪĘŪśI(y©©)ų„į÷ųĄĘ■äš(w©┤)ĘĮ├µ,═¼śėėąäeė┌Ųõ╦¹╬’╣▄╣½╦Š,║ļĻ¢Ę■äš(w©┤)ę└═ąūį╔ĒÅŖ┤¾Ą─ŲĘ┼ŲīŹ┴”╝░ė░Ēæ┴”,Ž“Ųõ╦¹╬’śI(y©©)╣▄└Ē╣½╦Š╠ß╣®ŅÖå¢Ę■äš(w©┤)ĪóĘ┐Ąž«a(ch©Żn)ķ_░l(f©Ī)╔╠╠ß╣®Ąž«a(ch©Żn)ķ_░l(f©Ī)ĒŚ─┐Ū░Ų┌ęÄ(gu©®)äØ╝░įO(sh©©)ėŗĘ■äš(w©┤),ęį╝░Ąž«a(ch©Żn)ķ_░l(f©Ī)╔╠╠ß╣®õN╩█ģf(xi©”)ų·Ę■äš(w©┤)Ą╚ĘŪśI(y©©)ų„į÷ųĄĘ■äš(w©┤),ūŅ┤¾Ž▐Č╚═žīÆūį╔Ē╩š╚ļüĒį┤ĪŻ

ĪĪĪĪį┌×ķ┐═æ¶╠ß╣®Ė³╝ėČÓį¬,Ė³╝ė╚½├µ,Ė³╝ėėą“£žČ╚”Ą─═¼Ģr,║ļĻ¢Ę■äš(w©┤)═©▀^ōĒ▒¦╬’┬ō(li©ón)ŠW(w©Żng),┤“įņ│÷“śI(y©©)äš(w©┤)ę╗¾w╗»+ųŪ╗█╬’┬ō(li©ón)”Ą─║ļĻ¢ąĪµé(zh©©n)ę╗¾w╗»ŲĮ┼_ĪŻįōųŪ─▄ę╗¾w╗»ŲĮ┼_ė╔Ū░┼_(╝┤“║ļ╔·╗ŅA(y©┤)PP”)╝░ųą┼_(░³└©śI(y©©)äš(w©┤)ųą┼_Īó╬’┬ō(li©ón)ŠW(w©Żng)ųą┼_╝░öĄ(sh©┤)ō■(j©┤)ųą┼_)×ķų¦ō╬,ūŅų„ꬥ─ā×(y©Łu)ä▌į┌ė┌Ųõ▓╗āH╠ß╔²╚š│ŻĄ─╣▄└Ēą¦┬╩╝░Įø(j©®ng)ĀI─▄┴”,ĮĄĄ═┴╦╣½╦Š▀\ĀI│╔▒Š,ęÓ┐╔×ķūĪš¼╬’śI(y©©)śI(y©©)ų„╝░ūĪæ¶╠ß╣®╔ńģ^(q©▒)ę╗šŠ╩ĮĘ■äš(w©┤),╠ß╔²ė├æ¶żąįĪŻ

ĪĪĪĪėą┴╦▀@├┤ę╗╠ūĖ▀ś╦(bi©Īo)£╩(zh©│n)╗»▀\ĀI╝░Ė▀Ę■äš(w©┤)┘|(zh©¼)┴┐╣▄└Ē¾wŽĄ,║ļĻ¢Ę■äš(w©┤)▓╗āH│╔×ķ╬ęć°╬’╣▄ąąśI(y©©)ųąĄ─ę╗Ųź“║┌±R”,Įø(j©®ng)ĀIśI(y©©)┐ā╝░ė»└¹─▄┴”╚ĪĄ├Ė▀┘|(zh©¼)┴┐į÷ķLĪŻ

ĪĪĪĪĮžų┴2017─Ļų┴2019─ĻĄū,║ļĻ¢Ę■äš(w©┤)ĀIśI(y©©)╩š╚ļė╔2.57ā|į¬į÷ų┴5.03ā|į¬,─ĻÅ═(f©┤)║Žį÷ķL┬╩▀_39.9%,▀hĖ▀ė┌═¼Ų┌░┘ÅŖ╬’╣▄Ų¾śI(y©©)ĀIśI(y©©)╩š╚ļŠ∙ųĄ─ĻÅ═(f©┤)║Žį÷╦┘Ą─18.4%;Üwī┘╣╔¢|ā¶└¹ØÖätÅ─2,871.2╚fį¬į÷ų┴5,906.1╚fį¬,─ĻÅ═(f©┤)║Žį÷ķL┬╩×ķ43.4%,═¼śė▀hĖ▀ė┌═¼Ų┌░┘ÅŖ╬’╣▄Ų¾śI(y©©)ā¶└¹ØÖŠ∙ųĄ─ĻÅ═(f©┤)║Žį÷╦┘Ą─26.06%ĪŻ

ĪĪĪĪ

ĪĪĪĪ╚²Ślų„ŠĆśI(y©©)äš(w©┤)│╔ą¦ĘĮ├µ,ļSų°║ļĻ¢Ę■äš(w©┤)į┌║╗īŹé„Įy(t©»ng)╬’śI(y©©)╣▄└ĒĘ■äš(w©┤)Ą─═¼Ģr,╣½╦Šę▓╝ė┐ņā╔┤¾į÷ųĄĘ■äš(w©┤)śI(y©©)äš(w©┤)Ą─öUÅł▓ĮĘź,▀MČ°ų·═Ų╣½╦Š╩š╚ļüĒį┤│╩¼F(xi©żn)│÷╚²ŚlśI(y©©)äš(w©┤)ų„ŠĆ²RŅ^▓ó▀MĄ─┴╝║├į÷ķLæB(t©żi)ä▌ĪŻĮžų╣2017ų┴2019─Ļ,╬’śI(y©©)╣▄└ĒĪóĘŪśI(y©©)ų„į÷ųĄĘ■äš(w©┤)╝░╔ńģ^(q©▒)į÷ųĄĘ■äš(w©┤)ĀI╩š─ĻÅ═(f©┤)║Žį÷ķL┬╩Ęųäe×ķ26.2%Īó135.4%╝░47.7%ĪŻ2019─Ļ╩š╚ļ░┤śI(y©©)äš(w©┤)äØĘų,╬’śI(y©©)╣▄└ĒĪóĘŪśI(y©©)ų„į÷ųĄĘ■äš(w©┤)╝░╔ńģ^(q©▒)į÷ųĄĘ■äš(w©┤)Ęųäeš╝┐é╩š╚ļ▒╚ųž×ķ70.5%Īó24.1%╝░5.4%ĪŻ

ĪĪĪĪė»└¹ĘĮ├µ,Įžų┴2017─Ļų┴2019─ĻĄū,║ļĻ¢Ę■äš(w©┤)Ą─├½└¹┬╩ė╔22.6%╠ß╔²ų┴25.3%,Ė▀ė┌2019─Ļ░┘ÅŖ╬’╣▄Ų¾śI(y©©)├½└¹┬╩Š∙ųĄĄ─24.02%;ā¶└¹┬╩(Üwī┘╣╔¢|ā¶└¹ØÖ/ĀIśI(y©©)╩š╚ļ*100%)ė╔11.17%╠ß╔²ų┴11.74%,Ė▀ė┌2019─Ļ░┘ÅŖ╬’╣▄Ų¾śI(y©©)ā¶└¹┬╩Š∙ųĄĄ─8.76%ĪŻ├½└¹┬╩╝░ā¶└¹┬╩─▄ŅI(l©½ng)┼▄░┘ÅŖŲ¾śI(y©©),ꬥ├ęµė┌║ļĻ¢Ę■äš(w©┤)ČÓį¬╗»śI(y©©)äš(w©┤)╝░“śI(y©©)äš(w©┤)ę╗¾w╗»+ųŪ╗█╬’┬ō(li©ón)”Ą─░l(f©Ī)š╣▓▀┬įĪŻ

ĪĪĪĪĖ³×ķųžę¬ę╗³c╩Ū,║ļĻ¢Ę■äš(w©┤)į┌ė»└¹─▄┴”▓╗öÓ╠ß╔²Ą─═¼Ģr,╣╔¢|╦∙½@╚ĪĄ─═Č┘Y╗žł¾ę▓ĘŪ│Ż┐╔ė^ĪŻĮžų╣2019─ĻĄū,║ļĻ¢Ę■äš(w©┤)Ą─╣╔ÖÓ(qu©ón)╗žł¾┬╩×ķ26.3%,Ė▀ė┌2019─Ļ═¼ŅÉą═ęÄ(gu©®)─ŻĄ─═¼śI(y©©)╣╔ÖÓ(qu©ón)╗žł¾┬╩Ą─19.1%;┘Y«a(ch©Żn)╗žł¾┬╩×ķ10.6%,═¼śėĖ▀ė┌2019─Ļ╬’╣▄ąąśI(y©©)┘Y«a(ch©Żn)╗žł¾┬╩Ą─8.7%ĪŻ

ĪĪĪĪę²╚ļųž┴┐╝ē╗∙╩»═Č┘Yš▀,║Ń╗∙└Ņ╝ęĮ▄šJ┘Å7,600╚fĖ█į¬

ĪĪĪĪ┤╦┤╬╔Ž╩ą,║ļĻ¢Ę■äš(w©┤)ę²╚ļ║Ń╗∙└Ņ╝ęĮ▄ū„×ķ╗∙╩»═Č┘Yš▀,ęį░l(f©Ī)╩█ārųą╬╗öĄ(sh©┤)3.80Ė█į¬ėŗ,[┤╦┤╬šJ┘ÅĮŅ~╝s×ķ7,600╚fĖ█į¬ĪŻ║Ń╗∙śI(y©©)äš(w©┤)▒ŖČÓ,Ąž«a(ch©Żn)░l(f©Ī)š╣ęÓ×ķŲõųąę╗ĒŚųž³cśI(y©©)äš(w©┤),╩ął÷╗“Ģ■Ń┐ŃĮ┼c║ļĻ¢Ąž«a(ch©Żn)(1996)╬┤üĒ╗“ėąĖ³ČÓ║Žū„ĪŻ┤╦═Ō,ėąųž┴┐╝ē╗∙╩»═Č┘Yš▀ū°µé(zh©©n),Ę┤ė│ī”╣½╦ŠśI(y©©)äš(w©┤)Ū░Š░ĘŪ│Żėąą┼ą─,ī”═ŌĮńČ°čį¤oę╔╩Ūę╗éĆ└¹║├Ž¹ŽóĪŻ

ĪĪĪĪ╬’╣▄╩šęµŪ░Š░:╬┤üĒ│¼4,000ā|╩ął÷ęÄ(gu©®)─Ż,║ļĻ¢Ę■äš(w©┤)┤¾ėą┐╔×ķ

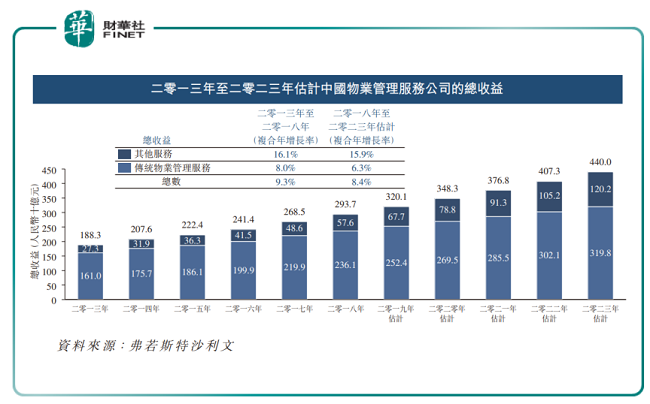

ĪĪĪĪļSų°╬ęć°ą┬ą═│Ūµé(zh©©n)╗»▀M│╠Ą─▓╗öÓ╝ė┐ņ,│Ūµé(zh©©n)╚╦┐┌öĄ(sh©┤)ę▓į┌▓╗öÓį÷╝ė,ī”╬’śI(y©©)╣▄└ĒĘ■äš(w©┤)ąĶŪ¾ę▓╩Ū╦«Øq┤¼Ė▀ĪŻō■(j©┤)Ėź╚¶╦╣╠ž╔│└¹╬─ł¾Ėµ’@╩Š,ŅA(y©┤)ėŗ╬ęć°╬’╣▄╣½╦Š╩ął÷┐é╩šęµīóÅ─2018─Ļ2,937ā|į¬į÷ų┴2023─ĻĄ─4,400ā|į¬,─ĻÅ═(f©┤)║Žį÷ķL┬╩×ķ8.4%ĪŻŲõųą,Ųõ╦¹į÷ųĄĘ■äš(w©┤)īó│╔×ķ╬’╣▄╩šęµęÄ(gu©®)─Żį÷ķLūŅų„ꬓī(q©▒)äė┴”,ŅA(y©┤)ėŗīóÅ─2018─ĻĄ─576ā|į¬į÷ų┴2023─Ļ1,202ā|į¬,─ĻÅ═(f©┤)║Žį÷╦┘×ķ15.9%,Ė▀ė┌═¼Ų┌é„Įy(t©»ng)śI(y©©)äš(w©┤)╣▄└ĒĘ■äš(w©┤)Ą─6.3%ĪŻ

ĪĪĪĪ

ĪĪĪĪ░┤ššĄžė“äØĘų,ķL╚²ĮŪīó│╔×ķ╬┤üĒ│¼4,000╬’╣▄╩šęµęÄ(gu©®)─ŻūŅų„ꬥ─╩▄굥žė“ų«ę╗ĪŻō■(j©┤)Ėź╚¶╦╣╠ž╔│└¹╬─ł¾Ėµ’@╩Š,ŅA(y©┤)ėŗķL╚²ĮŪĄžģ^(q©▒)╬’╣▄╣½╦Š┐é╩šęµīóÅ─2018─ĻĄ─1,119ā|į¬į÷ų┴2023─ĻĄ─1,723ā|į¬,─ĻÅ═(f©┤)║Žį÷ķL┬╩×ķ9.0%ĪŻŲõųą,é„Įy(t©»ng)╬’śI(y©©)╣▄└ĒĘ■äš(w©┤)╝░Ųõ╦¹Ę■äš(w©┤)Ą─┐é╩šęµ2018-2023─ĻĄ──ĻÅ═(f©┤)į÷ķL┬╩Ęųäe×ķ6.7%╝░15.8%ĪŻ

ĪĪĪĪÅ─ķL╚²ĮŪĄžė“Ą─│Ū╩ą╚”üĒ┐┤,║ļĻ¢Ę■äš(w©┤)╦∙╠ÄĄ─┤¾▒ŠĀIĮŁ╠K╩Ī,īó│╔×ķķL╚²ĮŪĄžģ^(q©▒)╬’╣▄╩šęµęÄ(gu©®)─Żį÷ķLūŅų„ꬥ─“ī(q©▒)äėš▀╩ĪĘ▌ĪŻō■(j©┤)Ėź╚¶╦╣╠ž╔│└¹╬─ł¾Ėµ’@╩Š,ĮŁ╠K╩Ī╬’╣▄╣½╦Š╩šęµęÄ(gu©®)─ŻīóÅ─2018─ĻĄ─482ā|į¬į÷ų┴2023─ĻĄ─727ā|į¬,─ĻÅ═(f©┤)║Žį÷ķL┬╩×ķ8.6%,╝sš╝2023─ĻķL╚²ĮŪĄžģ^(q©▒)╬’╣▄╣½╦Š╩šęµęÄ(gu©®)─ŻĄ─42.2%ĪŻ

ĪĪĪĪ╗∙ė┌╬┤üĒ╬ęć°╬’╣▄ąąśI(y©©)īó▒Ż│ųĖ▀Š░ÜŌČ╚į÷ķL,║ļĻ¢Ę■äš(w©┤)┤╦┤╬Ė░Ė█╔Ž╩ą─┐Ą─ę▓╩«Ęų├„┤_,└^└m(x©┤)īŹ╩®“ū÷═Ė┤¾ĮŁ╠KĪó╔ŅĖ¹ķL╚²ĮŪĪó▓╝ŠųČ╝╩ą╚””Ą─æ(zh©żn)┬į,▀Mę╗▓ĮÅŖ╗»į┌ĮŁ╠K╩ĪĄ─ĖéĀÄā×(y©Łu)ä▌,ęį¼F(xi©żn)ėą▀M╚ļĄ─│Ū╩ą×ķų¦³c,▌Ś╔õų▄▀ģ│Ū╩ą,▀xō±ąįķ_═žŲõ╦¹ųž³cČ╝╩ą╚”ĪŻ┴Ē═Ō,║ļĻ¢Ę■äš(w©┤)╔Ž╩ą║¾ęÓīóĢ■▀xō±ā×(y©Łu)┘|(zh©¼)║Žū„╗’░ķ(╚ńĄ┌╚²ĘĮĘ┐Ąž«a(ch©Żn)ķ_░l(f©Ī)╔╠),ėå┴óĖ³ČÓĄ─æ(zh©żn)┬į║Žū„ģf(xi©”)ūh,ęįöU┤¾Ą┌╚²ĘĮķ_░l(f©Ī)╔╠ķ_░l(f©Ī)Ą─╬’śI(y©©)ĮM║Ž,▀Mę╗▓ĮČÓį¬╗»┐═æ¶╚║ĪŻ┤╦═Ō,▀Ćīó└^└m(x©┤)▓╔ė├ņ`╗ŅČÓśėĄ─ĘĮ╩Į▓╗öÓöU┤¾▀\ĀIęÄ(gu©®)─Ż,ėŗäØį┌ķL╚²ĮŪĪó╬„─ŽĪó╚A─Ž╝░╚AųąĄžģ^(q©▒)╬’╔½║Ž▀mĄ─╩š┘ÅÖCĢ■,▓óīó╣▄└ĒęÄ(gu©®)ĘČĪóĮø(j©®ng)ĀIĀŅør┴╝║├Ą─╬’śI(y©©)╣▄└Ē╣½╦Šū„×ķØōį┌╩š┘Å─┐ś╦(bi©Īo)ĪŻ

ĪĪĪĪ╬▓šZ:

ĪĪĪĪ¼F(xi©żn)╚ńĮ±,║ļĻ¢Ę■äš(w©┤)ęč═©▀^╔Ž╩ą±÷ėŹ,Æņ┼Ų╔Ž╩ąų╗▓Ņ┼RķTę╗─_ĪŻš╣═¹╬┤üĒ,╬ęć°╬’╣▄ąąśI(y©©)īó╩Ū╦«┤¾¶~┤¾Ą─Ģr┤·,Č°╔ŅĖ¹ķL╚²ĮŪĄžģ^(q©▒)Ą─║ļĻ¢Ę■äš(w©┤),īóĮĶų·ūį╔ĒŪ░š░ąįĄ─śI(y©©)äš(w©┤)▓▀┬į╝░Č©╬╗,īóŽ╚╚╦ę╗▓ĮĘųŽĒĄĮ│¼4,000ā|Ą─░l(f©Ī)š╣╝t└¹ĪŻį┌┐╔ŅA(y©┤)ęŖĄ─ą╬ä▌Ž┬,ŽÓą┼║ļĻ¢Ę■äš(w©┤)Ą─═Č┘Yš▀╝░┐═æ¶,īóĢ■į┘┤╬╩š½@“║ļĻ¢”Ą─£ž┼»ĪŻ

ĪĪĪĪ═Ų╦]ķåūx

ĪĪĪĪĮ╚┌┐Ų╝╝┘x─▄ ģR│ąį┌ŠĆ┘N¼F(xi©żn)ų·┴”Ų¾śI(y©©)Ų▒ō■(j©┤)╚┌┘Y├ļ╝ēĄĮ┘~

╩┬īŹ╔ŽŻ¼Į±─ĻęįüĒŻ¼ą┬ą═╣┌ĀŅ▓ĪČŠĘ╬čūĘ└┐ž┤ļ╩®║═Įø(j©®ng)Ø·╔ńĢ■░l(f©Ī)š╣Ą├ĄĮ┴╦čļąąĄ─┤¾┴”ų¦│ųĪŻ"ę▀Ūķ▒¼░l(f©Ī)ęįüĒŻ¼čļąąīŹ╩®┴╦öĄ(sh©┤)┴┐ą═║═ārĖ±ą═žøÄ┼š■▓▀╣żŠ▀Ż¼ßīĘ┼┴╦║Ž└Ē│õįŻĄ─┴„äėąįŻ¼ę²ī¦(d©Żo)Ų¾śI(y©©)╚┌┘YīŹļH└¹┬╩Ž┬ĮĄŻ¼Å──┐Ū░Ą─▀Mš╣üĒ┐┤Ż¼▀@>>>įö╝Üķåūx

▒Š╬─ś╦(bi©Īo)Ņ}Ż║║ļĻ¢Ę■äš(w©┤)ęčķ_╩╝šą╣╔ Ż¼║Ń╗∙└Ņ╝ęĮ▄ū„╗∙╩»═Č┘Yš▀Ż¼╬’╣▄░ÕēKīóį┘ŽŲšJ┘Ťß│▒

ĄžųĘŻ║http://www.xglongwei.com/a/caixun/fengtou/309936.html

ŠW(w©Żng)ėč³cįu

ŠW(w©Żng)ėč³cįu

Š½▓╩ī¦(d©Żo)ūx

Š½▓╩ī¦(d©Żo)ūx

┐Ų╝╝┐ņł¾

┐Ų╝╝┐ņł¾ ŲĘ┼Ųš╣╩Š

ŲĘ┼Ųš╣╩Š